ThienNhien.Net – Sáng kiến minh bạch trong công nghiệp khai thác (EITI) được cựu thủ tướng Anh Tony Blair đề xuất lần đầu tiên tại Hội nghị Thượng đỉnh về phát triển bền vững ở Johannesburg (Nam Phi) vào năm 2002. Sáng kiến có mục tiêu thúc đẩy minh bạch, trách nhiệm giải trình và quản trị tốt công nghiệp khai thác trong bối cảnh nhiều quốc gia đang phải đối mặt với những thách thức trong quản lý tài nguyên thiên nhiên.

Sau hơn 10 năm đề xuất áp dụng, tính đến tháng 7 năm 2014, thế giới đã có 45 quốc gia đăng ký thực thi EITI. Trong khu vực ASEAN có bốn quốc gia đã tham gia EITI gồm Indonesia, Phillipine, Timor Leste và Myanmar. Trong 45 quốc gia cam kết thực thi EITI, có 29 quốc gia được công nhận là đã tuân thủ đầy đủ các yêu cầu của EITI.

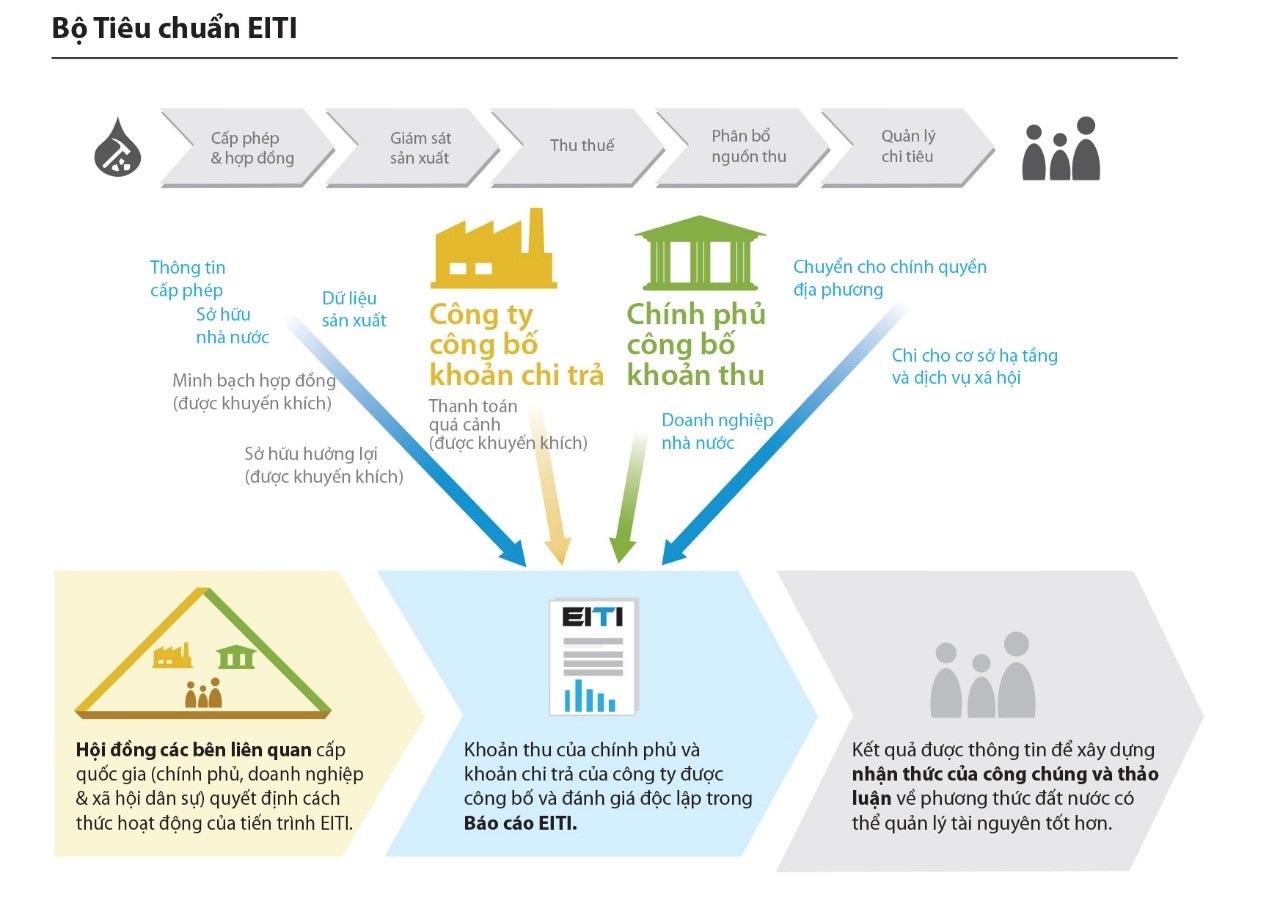

Nguyên tắc chung của EITI là đảm bảo sự tham gia đầy đủ và hiệu quả của bên liên quan bao gồm nhà nước, doanh nghiệp và cộng đồng trong quản trị công nghiệp khai thác. Theo đó, một số thông tin liên quan đến công nghiệp khai thác phải được công khai dưới sự giám sát của hội đồng của các bên liên quan bao gồm nhà nước, doanh nghiệp và xã hội dân sự. Theo yêu cầu của EITI cơ bản (Bộ tiêu chuẩn EITI 2011), chính phủ phải công khai các khoản thu từ doanh nghiệp khai khoáng và doanh nghiệp phải công khai các khoản đã nộp cho chính phủ dưới sự giám sát của hội đồng các bên liên quan.

Do nội dung mới chủ yếu tập trung ở các số liệu về các khoản thu và nộp từ hoạt động khai thác tài nguyên, EITI 2011 còn bộc lộ nhiều hạn chế như không giải quyết được các vấn đề liên quan đến quá trình cấp phép, quản lý hoạt động khai thác, phân bổ nguồn thu và đưa ra những gợi ý cải thiện chính sách. Từ những hạn chế này, tại Hội nghị toàn cầu EITI ở Sydney năm 2013, Bộ tiêu chuẩn EITI đã được thống nhất sửa đổi. Theo EITI 2013, chính phủ và doanh nghiệp phải công khai các thông tin liên quan đến 7 nội dung chính, bao gồm Cấp phép, Sản lượng, Doanh nghiệp nhà nước, Thu các khoản đóng góp, Nguồn thu địa phương, Quản lý nguồn thu và Tác động xã hội. Trong mỗi nội dung trên, EITI 2013 đưa ra yêu cầu về các thông tin cụ thể cần được công khai, dự kiến sẽ có hiệu lực từ năm 2016.Bài viết này sẽ giới thiệu sơ lược các nội dung cơ bản củaBộ tiêu chuẩn EITI 2013 và đưa ra một số phân tích về việc áp dụng ở Việt Nam.

Cấp phép: Cấp phép là giai đoạn đầu tiên trong chuỗi giá trị công nghiệp khai thác và cũng là giai đoạn tiềm ẩn nhiều rủi ro. Các rủi ro trong giai đoạn này chủ yếu liên quan đến tính thiếu minh bạch trong quá trình lựa chọn doanh nghiệp để cấp quyền khai thác và đàm phán thiếu hiệu quả trong hợp đồng khai thác. Ở Việt Nam, kể từ năm 2005, số lượng giấy phép do địa phương cấp đã thực sự bùng nổ khi quy chế phân cấp được áp dụng. Theo đánh giá của Bộ TN&MT năm 2013, nhiều giấy phép do địa phương cấp không tuân thủ đầy đủ các quy định pháp luật. Từ những thách thức trong quản lý quy trình cấp phép, EITI 2013 cũng quy định một số nội dung cần công khai trong giai đoạn cấp phép gồm thông tin về các bên được cấp phép, loại khoáng khoáng sản khai thác, thời hạn khai thác, tọa độ, tiêu chí cấp phép, chuyển nhượng giấy phép hay các hợp đồng khai thác.

Sản lượng: Cũng như nhiều quốc gia, ở Việt Nam, một số khoản đóng góp của doanh nghiệp được tính toán dựa trên các dữ liệu về hoạt động khai thác, sản xuất của doanh nghiệp như sản lượng khai thác hay lượng quặng xuất khẩu. Vì vậy, việc giám sát các số liệu sản xuất của doanh nghiệp là một trong những nội dung quan trọng trong công tác quản lý hoạt động khoáng sản. Theo đó, EITI 2013 đã yêu cầu công khai thông tin liên quan đến quá trình thăm dò trữ lượng, tổng sản lượng khai thác, tổng lượng xuất khẩu, giá trị tương ứng và những đóng góp cho nền kinh tế.

Doanh nghiệp nhà nước: Doanh nghiệp nhà nước (DNNN) có vai trò chủ đạo và ưu thế trong nền kinh tế của nhiều quốc gia trong đó có Việt Nam. Điểm khác biệt cơ bản của DNNN là có vốn sở hữu nhà nước. Do đó, DNNN có mối liên hệ chặt chẽ với nhà nước, hoạt động theo định hướng của nhà nước và thường đóng nhiều vai trò khác nhau. Cũng do những đặc điểm này, DNNN thường phải đối mặt với nhiều thách thức về quản trị và vị trí của DNNN trong các dòng giao dịch tài chính khá phức tạp. Bởi vậy, DNNN đã được đưa vào 7 nội dung thông tin cần công khai trong EITI 2013. Các thông tin cụ thể cần công khai trong nội dung DNNN gồm có mức độ sở hữu nhà nước, các khoản tài chính được chuyển giữa chính phủ và doanh nghiệp, và các chi tiêu phục vụ mục đích công của doanh nghiệp.

Thu các khoản đóng góp: Thu các khoản đóng góp là một nội dung quan trọng để đảm bảo rằng hoạt động khai thác tạo ra lợi ích cho xã hội. Nhu cầu được đặt ra trong công tác quản lý thu là đảm bảo doanh nghiệp thực hiện đầy đủ các nghĩa vụ đóng góp theo quy định của pháp luật. Các khoản đóng góp ở đây gồm có nguồn thu tài chính (tiền cấp quyền, thuế và phí) và nguồn thu phi tài chính (các công trình công cộng, phúc lợi hay các chương trình phát triển xã hội do doanh nghiệp thực hiện). Ở Việt Nam, các khoản thuế và phí chủ yếu được tính toán dựa trên sản lượng do doanh nghiệp tự khai báo. Trong khi đó, hiện nay chưa có cơ chế để giám sát sản lượng khai thác thực tế của doanh nghiệp. Các đóng góp phi tài chính cũng mới chủ yếu dựa trên tinh thần tự nguyện của doanh nghiệp. Điều này dẫn đến những rủi ro thất thu do doanh nghiệp khai báo số liệu thấp hơn thực tế hoặc không thực hiện các nghĩa vụ đóng góp phi tài chính như cam kết ban đầu. Để giải quyết các rủi ro này, EITI 2013 yêu cầu công khai các thông tin liên quan đến chính sách thu, các khoản thu tài chính và các khoản thu phi tài chính từ hoạt động khai thác.

Nguồn thu địa phương: Nguồn thu từ khai khoáng có thể được phân bổ đến các cấp theo nhiều hình thức khác nhau. Ở nhiều quốc gia, nguồn thu từ khai khoáng có thể được thu tập trung và quản lý ở quỹ tài nguyên. Sau đó, khoản tài chính này được phân bổ đến các địa phương hoặc cho các mục đích chi khác nhau theo những quy định chính sách cụ thể. Ở Việt Nam, việc phân bổ nguồn thu được quy định tại Luật Ngân sách và các văn bản pháp luật có liên quan. Theo đó, toàn bộ nguồn thu từ dầu khí được đưa về ngân sách trung ương. Nguồn thu từ khai thác khoáng sản nội địa được phân chia giữa ngân sách trung ương và ngân sách tỉnh. Tuy nhiên, chính sách của Việt Nam chưa quy định cụ thể về tỷ lệ phân bổ nguồn thu. Điều này dẫn đến một số bất cập nhất định. Theo yêu cầu EITI, thông tin về công thức phân bổ, ngân sách phân bổ trên tính toán và thực tế cần được công khai.

Quản lý nguồn thu: Nguồn thu ngân sách từ tài nguyên thiên nhiên phụ thuộc trực tiếp vào giá bán trên thị trường thế giới vốn rất biến động (như giá dầu thô đã giảm 50% tại nhiều thời điểm). Ngoài ra, khoáng sản là tài nguyên không tái tạo. Bởi vậy, quốc gia phụ thuộc tài nguyên thường phải xây dựng chiến lược dài hạn và những chính sách cụ thể về việc sử dụng nguồn thu nhằm đảm bảo chia sẻ công bằng giữa các thành phần trong xã hội và giữa các thế hệ. Ở Việt Nam, nguồn thu từ khai thác dầu khí và khoáng sản chiếm khoảng 25% ngân sách nhà nước nhưng lại chưa có hệ thống quản lý riêng và những quy định riêng về việc sử dụng nguồn thu từ khai thác tài nguyên. Do những đặc thù phức tạp của việc quản lý nguồn thu từ khai thác tài nguyên thiên nhiên, EITI 2013 đã yêu cầu công khai một số thông tin liên quan đến phân bổ và sử dụng nguồn thu.

Tác động xã hội: Khai thác tài nguyên thường gây nhiều tác động xã hội do mất đất đai, mất sinh kế, suy thoái môi trường, tệ nạn xã hội và nhiều vấn đề khác liên quan. Do đó, xung đột cộng đồng xung quanh các khu vực khai thác mỏ đang là vấn đề nóng bỏng ở nhiều quốc gia. Trong nội dung “tác động xã hội”, Bộ tiêu chuẩn EITI 2013 yêu cầu công khai các thông tin liên quan đến việc sử dụng lao động nói chung và lao động địa phương nói riêng; các công trình và các đóng góp về mặt xã hội của doanh nghiệp.

Các nghiên cứu và thực tế đều cho thấy việc phát triển công nghiệp khai thác ở Việt Nam còn tồn tại rất nhiều vấn đề từ giai đoạn cấp phép, giám sát sản lượng, quản lý doanh nghiệp nhà nước cho đến việc sử dụng nguồn thu từ khai thác khoáng sản. Nguyên nhân của các bất cập trên phần nào bắt nguồn từ sự hạn chế trong việc cung cấp thông tin và đảm bảo sự tham gia của công chúng trong quản trị tài nguyên thiên nhiên. Một số văn bản chính sách pháp luật cũng đề cập việc công khai thông tin, song việc thực hiện còn hạn chế, đặc biệt ở cấp địa phương.

Ngoài ra, thông tin được công khai chưa đảm bảo tính hệ thống nênhiệu quả còn thấp. Tuy nhiên, theo đánh giá, Việt Nam đã có nền tảng chính sách rất tốt cho việc thực hiện EITI và với những cơ chế đã được giới thiệu ở trên, EITI 2013 hoàn toàn có thể được xem là công cụ tốt để hỗ trợ quản trị hiệu quả công nghiệp khai thác khoáng sản ở Việt Nam theo hướng tạo môi trường cạnh tranh minh bạch và lành mạnh để thúc đẩy sự phát triển của các doanh nghiệp tốt; tạo cơ chế cho sự tham gia giám sát của công chúng và qua đó sẽ giảm thiểu xung đột với cộng đồng địa phương; đảm bảo sử dụng tài nguyên hiệu quả và hợp lý; đồng thời tạo được một cơ sở thông tin dữ liệu để phục vụ công tác quản lý cũng như xây dựng chính sách.

Việt Nam đã bắt đầu tiếp cận EITI từ năm 2009 khi Chính phủ cử phái đoàn tham gia Hội nghị Toàn cầu EITI lần thứ 4 tại Dohar. Sau đó, Bộ Công Thương đã được chỉ định là cơ quan đầu mối xem xét thực thi EITI tại Việt Nam. Đến cuối năm 2013, Bộ Công Thương mới hoàn thành nghiên cứu khả thi về khả năng áp dụng EITI ở Việt Nam.

Tuy nghiên cứu đã chỉ ra những lợi ích của Việt Nam khi tham gia EITI, tiến trình xem xét tham gia EITI của Việt Nam còn khá chậm so với nhiều quốc gia khác (Myanmar đã trở thành ứng viên EITI chỉ sau 2 năm chuẩn bị). Việt Nam không được xếp vào danh sách những quốc gia giàu tài nguyên. Song, nghịch lý hiện nay là Việt Nam đã và đang khai thác khá lãng phí nguồn tài nguyên rất hạn hẹp này.Để nâng cao hiệu quả quản lý tài nguyên, Việt Nam cần sớm quyết định tham gia thực thi EITI và đẩy nhanh tiến trình chuẩn bị để có thể trở thành quốc gia ứng viên và sau đó là quốc gia tuân thủ EITI.

| Tiến trình thực thi EITITheo tiến trình tham gia EITI, các quốc gia phải đi qua các giai đoạn là cam kết thực thi EITI,trở thành ứng viên EITI và trở thành quốc gia tuân thủ EITI.Để thành ứng viên EITI, quốc gia cam kết thực thi phải đi qua 4 bước chính (i) Chính phủ công bố với công chúng một cách rõ ràng về ý định tham gia EITI; (ii) Chính phủ bổ nhiệm một lãnh đạo cấp cao làm đầu mối cho việc thực thi EITI; (iii) Chính phủ cam kết làm việc với xã hội dân sự và doanh nghiệp, đồng thời thành lập Hội đồng các bên liên quan để giám sát thực thi EITI; và (iv) Hội đồng các bên liên quan xây dựng kế hoạch chi tiết để thực thi EITI. Sau khi thực hiện đầy đủ 4 yêu cầu trên, quốc gia có thể đệ trình hồ sơ ứng viên lên Hội đồng EITI. Hội đồng EITI sau đó sẽ xem xét hồ sơ ứng viên. Nếu đảm bảo tuân thủ yêu cầu cần thiết, quốc gia sẽ chính thức trở thành ứng viên EITI.Sau khi được chấp thuận trở thành ứng viên EITI, quốc gia cần xây dựng báo cáo EITI dựa trên kế hoạch thực hiện và nội dung đã được thống nhất. Báo cáo EITI sau đó cần được đánh giá và phê chuẩn độc lập. Để được công nhận là quốc gia tuân thủ, việc đảm bảo thực hiện đầy đủ các yêu cầu của EITI cần được thể hiện rõ trong báo cáo phê chuẩn. Hội đồng EITI thông qua Ủy ban EITI sẽ giám sát quá trình đánh giá và xem xét các báo cáo phê chuẩn. Nếu đảm bảo thực hiện đầy đủ các yêu cầu của EITI, quốc gia sẽ được Hội đồng EITI công nhận là quốc gia tuân thủ EITI.

Để hỗ trợ EITI,một quỹ ủy thác đã được thành lập tại ngân hàng thế giới WB. Thông qua quỹ này, WB hỗ trợbằng cách cung cấp hỗ trợ tài chính kỹ thuật cho các quốc gia chuẩn bị thực thi hoặc đang thực thi EITI. Việc hỗ trợ có thể bao gồm cung cấp tư vấnhỗ trợ chính phủ thực thi EITI, hỗ trợ trao đổi kinh nghiệm quốc tế và tài trợ cho chính phủ để thực thi EITI. (Nguồn: www.eiti.org) |

Trần Thanh Thủy, Điều phối viên Liên minh Khoáng sản