Các nhà đầu tư quyết tâm rút khỏi “công xưởng” Trung Quốc và đây lại là cơ hội lớn của Việt Nam.

Wistron, một trong những đối tác sản xuất hàng cho Apple, mới đây cho biết sẽ chuyển 50% công suất sản xuất ra khỏi Trung Quốc trong vòng 1 năm. Đại dịch COVID-19 đã cho thấy rủi ro rất lớn của các nhà đầu tư theo chiến lược “bỏ tất cả trứng vào một rổ” và tuyên bố của Wistron là một ví dụ điển hình cho việc sửa sai này.

Hối hả dịch chuyển khỏi Trung Quốc

Trường hợp của Wistron cho thấy xu hướng các nhà máy sản xuất rời Trung Quốc để đến các quốc gia khác vẫn tiếp tục diễn ra với quy mô ngày càng lớn kể từ khi thương chiến Mỹ – Trung bùng nổ năm 2018. Năm ngoái, báo cáo của Phòng Thương mại Mỹ cho biết khoảng 1/3 công ty Mỹ tại Trung Quốc sẽ hủy bỏ hoặc tạm dừng đầu tư vào Trung Quốc. 40% doanh nghiệp cho hay sẽ dịch chuyển một phần hoặc toàn bộ dây chuyền sản xuất khỏi Trung Quốc, dự kiến đến các nước Đông Nam Á hoặc Mexico.

Xu hướng này đang được đẩy mạnh hơn bao giờ hết sau khi dịch COVID-19 làm tê liệt các chuỗi cung ứng thế giới, gây thiệt hại lớn cho doanh nghiệp toàn cầu. Chủ tịch Phòng Thương mại EU, ông Joerg Wuttke đánh giá dịch bệnh lần này đã khiến nhiều doanh nghiệp nhận thức được sự cần thiết phải đa dạng hóa chuỗi cung ứng. “Mặc dù thị trường Trung Quốc luôn rất hấp dẫn nhưng mọi người giờ đã nhận thức được sự cần thiết của kế hoạch dự phòng”, ông cho biết.

Chính phủ Nhật đã dành 2,2 tỉ USD hỗ trợ các doanh nghiệp Nhật rút khỏi Trung Quốc khi dịch bệnh phá vỡ chuỗi cung ứng giữa 2 nước. Trước đó, Chính phủ Nhật cũng đã thảo luận cách đưa hoạt động sản xuất các sản phẩm có giá trị gia tăng cao trở về Nhật trong khi chuyển hoạt động sản xuất những mặt hàng khác sang các quốc gia Đông Nam Á. Khảo sát của Phòng Thương mại Mỹ ở Trung Quốc và Phòng Thương mại Mỹ ở Thượng Hải vào tháng 3 cũng cho thấy hơn 25% doanh nghiệp Mỹ bắt đầu lên kế hoạch nhập nguồn cung ứng vật liệu từ các khu vực khác bên ngoài Trung Quốc trong thời hậu đại dịch COVID-19. Chỉ có 16% công ty dự định chuyển một phần hoặc toàn bộ cơ sở sản xuất ra khỏi Trung Quốc.

Các dòng vốn quốc tế có chất lượng từ xu hướng phân tán rủi ro, sắp xếp lại mạng lưới sản xuất toàn cầu trong đầu tư quốc tế sẽ được đẩy mạnh hơn khi “công xưởng thế giới” không còn là nơi an toàn. Ngoài ra, Trung Quốc đang tập trung phát triển các ngành công nghiệp giá trị gia tăng cao, giảm các ngành sản xuất giá trị thấp, gây ô nhiễm môi trường. Do đó, các xu hướng chính sách cũng như chi phí hoạt động đều sẽ không còn phù hợp với nhiều công ty FDI.

Ông Mark Mobius, nhà sáng lập Mobius Capital Partners, cho biết, đại dịch đã khiến các doanh nghiệp nhìn nhận lại chuỗi cung ứng, vì họ muốn giảm thiểu cú sốc nguồn cung khi những sự kiện tương tự như COVID-19 xảy ra. “Nhiều người mua và doanh nghiệp phụ thuộc vào chuỗi cung ứng ở Trung Quốc đang suy nghĩ lại và bắt đầu đa dạng hóa chuỗi cung ứng càng nhiều càng tốt và chuyển về gần với quê nhà. Thế nhưng, xét cho cùng, tôi nghĩ sẽ có sự đa dạng hóa chuỗi cung ứng sang những nơi như Việt Nam, Bangladesh, Thổ Nhĩ Kỳ, thậm chí là Brazil. Vì vậy, các công ty này có thể có chuỗi cung ứng được đa dạng hóa cao hơn”, ông nói.

Một báo cáo nghiên cứu được công bố bởi FED San Francisco hồi đầu tháng 4 cho biết hậu quả của đại dịch có ý nghĩa tích cực đối với Việt Nam, tiền lương ở các nước có xu hướng gia tăng sau đại dịch. Điều này sẽ khuyến khích các công ty sản xuất phải di dời nhà máy từ Trung Quốc sang Việt Nam và Đông Nam Á thay vì chuyển về Mỹ.

Vì sao là Việt Nam?

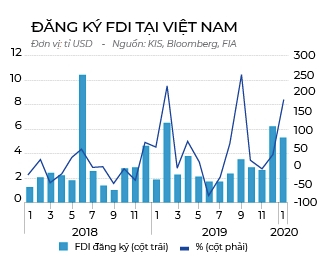

Theo dự báo hồi đầu năm của Tổng cục Thống kê, nếu không có dịch COVID-19, dự kiến cả năm Việt Nam sẽ thu hút được 39,6 tỉ USD vốn đầu tư nước ngoài. Nhưng khi có dịch bệnh, câu chuyện sẽ khác. Nếu dịch kết thúc trong quý I, con số dự kiến giảm xuống còn 38,6 tỉ USD. Nếu dịch kết thúc vào quý II, cả năm sẽ chỉ thu hút được 38,2 tỉ USD vốn đầu tư nước ngoài. Điểm tích cực là ở cả 2 kịch bản trên, thu hút đầu tư nước ngoài vẫn tăng so với con số 38,02 tỉ USD đạt được trong năm 2019. Quý I, Việt Nam cũng đã thu hút được trên 5,3 tỉ USD vốn đầu tư nước ngoài.

“Việt Nam đứng đầu danh sách, với 42,3% trong số 122 doanh nghiệp nói trên lựa chọn. Xếp sau Việt Nam là Thái Lan (20,6%), Philippines (18,6%) và Indonesia (16,5%)”, ông Takeo Nakajima, Trưởng Đại diện Văn phòng JETRO Hà Nội, cho biết. Ông nói thêm: “Các doanh nghiệp Nhật di dời khỏi Trung Quốc không chỉ vì chiến tranh thương mại, mà còn để né chi phí đầu vào ngày càng tăng cao tại thị trường này”.

Dịch COVID-19 cũng có thể mang lại cơ hội để Việt Nam đón nhận thêm các dự án FDI mới bởi quan ngại dịch bệnh sẽ thúc đẩy các nhà đầu tư xem xét dịch chuyển dòng vốn, dự án FDI từ Trung Quốc. Mặc dù Việt Nam bị đánh giá là một trong những nước dễ bị tổn thương, chịu nhiều rủi ro lây lan dịch bệnh COVID-19, nhưng quốc tế đánh giá cao sự chủ động và hiệu quả của Việt Nam trong phòng chống dịch. “Tuy nhiên, tác động tích cực này sẽ chủ yếu xảy ra trong trung hạn. Nhìn chung, thu hút FDI năm 2020 vẫn có thể tăng (khoảng 5%), thấp hơn 2,2 điểm phần trăm so với năm 2019”, Tiến sĩ Cấn Văn Lực nhận định.

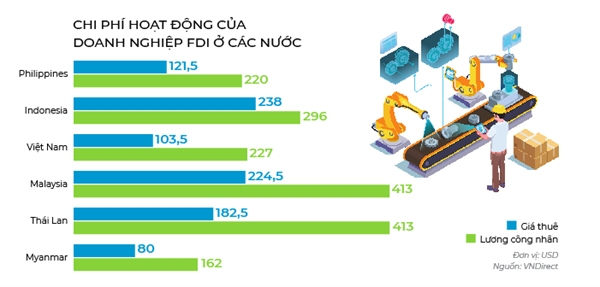

Trong khi đó, về dài hạn, theo phân tích của Công ty Chứng khoán KB Việt Nam (KBSV), Việt Nam vẫn sẽ duy trì thu hút FDI nhờ lực lượng lao động dồi dào, chi phí thấp, nền kinh tế vĩ mô ổn định và chất lượng môi trường kinh doanh ngày càng được cải thiện. Về chi phí hoạt động, có thể thấy chi phí hoạt động ở Việt Nam so với các nước ASEAN khác là hấp dẫn hơn rất nhiều. Ngược lại, đối với lợi nhuận khi thu về công ty mẹ, họ cũng muốn nhận về USD nên nhà đầu tư nước ngoài rất quan tâm tới rủi ro tỉ giá, đặc biệt trong môi trường đồng USD tăng mạnh như hiện nay, các đồng tiền mới nổi được xếp vào hàng rủi ro dễ mất giá.

Trong khi đó, đồng tiền của Việt Nam cũng là một trong những đồng tiền hiếm hoi giữ giá ổn định so với USD. Điều này đã được chứng minh qua 2 lần đồng USD dậy sóng khiến đồng tiền các thị trường mới nổi – đang phát triển mất giá nặng nề, đó là chiến tranh thương mại năm 2018 và khi dịch COVID-19 lây lan từ đầu năm đến nay. Theo các nhà phân tích, những công cụ hỗ trợ vẫn còn nhiều dư địa để giữ ổn định tỉ giá. Điều này làm an tâm các tập đoàn lớn khi họ quyết định đầu tư vào Việt Nam.

FDI vào ngành sản xuất luôn chiếm tỉ trọng dẫn đầu trong nhiều năm qua, đóng góp tới 60% tổng kim ngạch xuất nhập khẩu. Trong khi đó, vị trí địa lý của Việt Nam với Biển Đông có vị thế rất tốt cho xuất khẩu, cùng 3 cụm cảng lớn tại Hải Phòng – Cái Lân ở phía Bắc, cụm cảng Đà Nẵng và Quy Nhơn ở miền Trung và cụm cảng Cát Lái – Cái Mép ở khu vực phía Nam là những cửa ngõ ra thế giới. Các cụm cảng này được thiết kế với công suất lớn, hiện vẫn chưa dùng hết công suất – một lợi thế cho việc sản xuất xuất khẩu. Gần đây, Chính phủ cũng bắt đầu chỉ đạo đẩy mạnh đầu tư công vào các dự án hạ tầng, giao thông như sân bay Long Thành, các tuyến đường cao tốc Bắc – Nam. Đây là một nền tảng rất lớn cho lưu thông kinh tế cũng như hoạt động kinh doanh sắp tới.

Thêm vào đó, Việt Nam nhiều năm nay đã tham gia đàm phán thành công và ký kết rất nhiều hiệp định thương mại tự do (FTA) với các nước, khu vực. Đây là một điều kiện rất lớn cho các doanh nghiệp thành lập ở Việt Nam có hoạt động giao thương quốc tế.

Một mối quan tâm khác của nhiều nhà đầu tư FDI là thị trường tài chính, nơi giải quyết vấn đề vốn cho doanh nghiệp. Trước đây, cơ sở hạ tầng thị trường tài chính Việt Nam còn nhiều hạn chế, các sản phẩm tài chính còn sơ khai, thiếu đa dạng. Tuy nhiên, gần đây, tình hình đã và sẽ thay đổi rất tích cực, khi Quốc hội chính thức thông qua Luật Chứng khoán sửa đổi, Luật Kinh doanh bảo hiểm sửa đổi, Ngân hàng Nhà nước có nhiều chính sách quan trọng liên quan đến lãi suất, thanh khoản, tín dụng. Đáng chú ý, nền kinh tế số, ngân hàng số, fintech đang được hình thành. Thị trường trái phiếu cũng phát triển mạnh mẽ trong năm 2019.

Khả năng hấp thụ và lợi thế lựa chọn

Theo báo cáo của JLL Việt Nam, trong khi các phân khúc đều chịu tác động lớn từ dịch bệnh, bất động sản công nghiệp lại có chỉ số tăng trưởng tích cực. Khu vực miền Bắc đang thu hút một lượng lớn tập đoàn muốn đa dạng hóa cơ sở sản xuất tại châu Á. Theo ghi nhận, giá đất trung bình năm 2020 đạt 99 USD/m2/chu kỳ thuê, tăng 6,5% so với cùng kỳ năm trước. Ông Stephen Wyatt, Tổng Giám đốc JLL Việt Nam, cho biết nguyên nhân bởi Việt Nam vẫn là một điểm đến đầy hứa hẹn trước làn sóng dịch chuyển nhà máy khỏi Trung Quốc.

Tuy đang trở thành điểm đến ưa thích của giới đầu tư nhưng theo Công ty Asia Quality Focus (AQF), đơn vị cung cấp dịch vụ kiểm soát chất lượng cho các thương hiệu toàn cầu, có 3 vấn đề khi các doanh nghiệp chuyển hoạt động từ Trung Quốc sang Việt Nam. Thứ nhất là về việc đa dạng nguồn cung nguyên liệu. Ngoài ra, nhiều ngành sản xuất ở Việt Nam vẫn thường nhập nguyên liệu đầu vào từ Trung Quốc để sản xuất. Ví dụ, ngành may mặc của Việt Nam nhập khẩu 70-80% nguyên vật liệu từ Trung Quốc, công nghiệp điện tử của Việt Nam nhập khẩu sản phẩm đầu vào lên tới 77% tổng giá trị sản phẩm, dược phẩm nhập 85-90%, ngành nhựa nhập khẩu các sản phẩm đầu vào chiếm đến 70-80% chi phí sản xuất.

Như vậy, chuỗi cung ứng khi đó vẫn sẽ dễ bị tổn thương do chi phí từ thuế quan – vận chuyển và chuỗi cung ứng vẫn tiếp tục phụ thuộc vào Trung Quốc về sản phẩm đầu vào.

Như vậy, chuỗi cung ứng khi đó vẫn sẽ dễ bị tổn thương do chi phí từ thuế quan – vận chuyển và chuỗi cung ứng vẫn tiếp tục phụ thuộc vào Trung Quốc về sản phẩm đầu vào.

Tuy nhiên, nếu phải dời nhà máy ra khỏi Trung Quốc thì Việt Nam có lợi thế về địa lý, gần với Trung Quốc nhất so với một số nước ASEAN khác, nhập khẩu đầu vào từ miền Nam Trung Quốc tương đối nhanh và rẻ. Tất nhiên, vấn đề này là khó khăn nhưng có thể chỉ mang yếu tố thời điểm hiện tại.

Thứ 2 là chi phí di dời và phát triển cơ sở sản xuất kinh doanh. Một chủ sở hữu nhà máy Trung Quốc gần đây đã nói với South China Morning Post rằng việc chuyển một chuỗi cung ứng của Trung Quốc sang Việt Nam có thể tốn 1,4 triệu USD chỉ trong giai đoạn đầu di dời, bao gồm cả các khoản phụ cấp để gửi công nhân Trung Quốc có tay nghề cao đến đó trong thời gian đầu.Đây cũng là lý do vì sao trong giai đoạn đầu gần đây, các doanh nghiệp mới thường tập trung vào những cụm khu công nghiệp có sẵn, tỉ lệ lấp đầy cao với giá thuê cao như Bắc Ninh, Hưng Yên, Đồng Nai, Bình Dương. Theo khảo sát của JLL, quý I, tại khu vực miền Nam, thị trường ghi nhận nhu cầu thuê tăng cao và các chủ đầu tư đã trở nên tự tin hơn trong việc tăng giá thuê. Giá đất trung bình đến nay đạt 101 USD/m2/chu kỳ thuê, tăng 12,2% so với cùng kỳ năm trước.

Tuy vậy, các hạn chế về nền tảng sản xuất của Việt Nam rồi sẽ được giải quyết theo thời gian, khi các doanh nghiệp trong nước bắt đầu sản xuất nguyên vật liệu để cung cấp cho thị trường cũng như lao động rồi sẽ nâng cao được năng lực. Và đây chính là cơ hội cho các công ty Việt Nam tham gia đón đầu sản xuất nguyên vật liệu cũng như công nghiệp phụ trợ cho doanh nghiệp. “Đây là cơ hội để Việt Nam có chính sách thu hút các nhà đầu tư đang có ý định thu hẹp sản xuất ở nước láng giềng và đầu tư vào Việt Nam”, ông Nguyễn Bích Lâm, Tổng Cục trưởng Tổng cục Thống kê, nhận định.