Mặc dù có rất nhiều dự án đăng ký nhưng đến nay Việt Nam mới có bốn dự án điện gió với tổng công suất 160 MW đi vào hoạt động. Như vậy, mục tiêu 800 MW điện gió vào năm 2020 đến nay gần như không thể hoàn thành. Nguyên nhân theo các nhà đầu tư là do giá điện gió hiện nay quá thấp dẫn đến khó khăn về tài chính. Tuy nhiên cũng cần nhận thấy việc tăng giá mua điện gió trong bối cảnh hiện nay cũng là một thách thức khi nó tạo thêm áp lực lên giá bán điện. Trong bối cảnh đó, việc nội địa hóa quá trình sản xuất tua-bin gió có thể giúp nâng cao hiệu quả tài chính mà không gây áp lực lên giá mua điện gió. Tuy nhiên, đâu là con đường phù hợp để Việt Nam phát triển được nền công nghiệp tua-bin gió của chính mình?

Vai trò của ngành công nghiệp tua-bin gió nội địa

Với lợi thế là nguồn năng lượng tái tạo không gây hiệu ứng nhà kính, điện gió đã và đang trở thành một cấu phần quan trọng cho nhu cầu năng lượng của thế giới. Năm 2015, công suất lắp đặt mới trong năm đã gấp 10 lần công suất lắp đặt mới của năm 2001. Theo dự báo của Hội đồng điện gió toàn cầu (GWEC), đến 2030 điện gió có thể đạt mốc 2.110 GW tương ứng với 20% nguồn cung điện của thế giới.

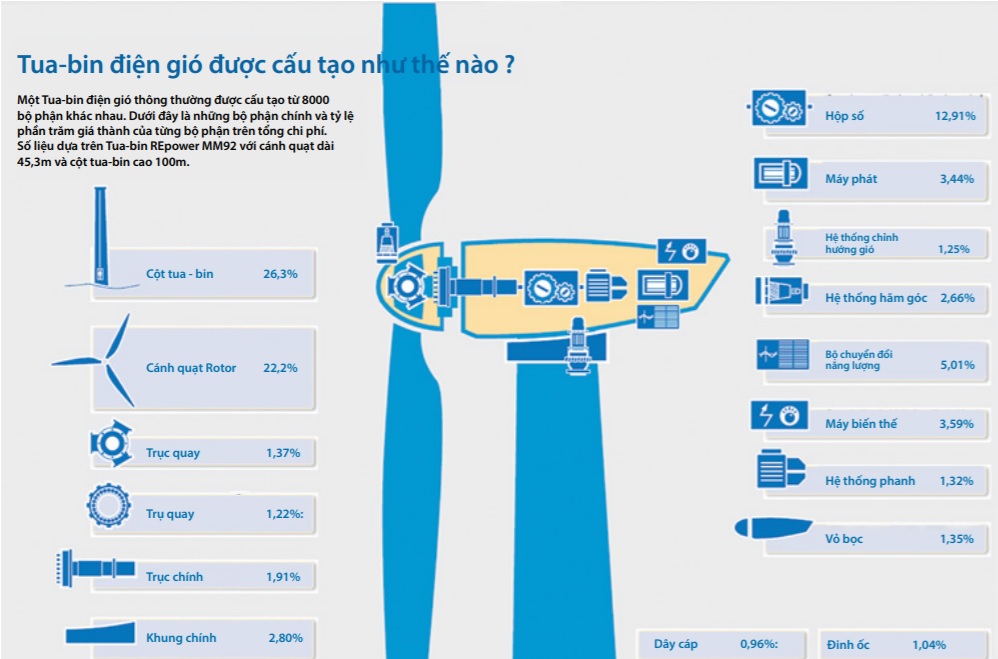

Trong bối cảnh đó, các quốc gia đều có tham vọng tham gia phát triển sản xuất tua-bin gió nội địa. Trước hết vì đây là ngành công nghệ cao có giá trị gia tăng lớn. Bên cạnh đó, đây còn là ngành công nghiệp tạo nhiều việc làm vì một chiếc tua-bin gió thông thường bao gồm 8.000 chi tiết có liên quan đến rất nhiều ngành sản xuất phụ trợ khác nhau.

Và quan trọng hơn, việc phát triển sản xuất tua-bin gió nội địa sẽ góp phần làm giảm chi phí các dự án điện gió. Trước hết, sự phát triển của công nghiệp tua-bin nội địa sẽ giúp các quốc gia làm chủ công nghệ, giảm được chi phí vận hành và bảo trì. Thêm vào đó, tua-bin gió có đặc trưng là kích thước lớn, chi phí vận chuyển cao, chiếm khoảng 6,6% tổng chi phí của dự án điện gió. Theo General Electric, chi phí vận chuyển chiếm khoảng 20% chi phí của một chiếc tua-bin, trong khi đó chi phí của tua-bin thường chiếm 33% chi phí của một dự án điện gió. Vì vậy, các tua-bin sản xuất nội địa sẽ giảm được rất nhiều chi phí vận chuyển, nâng cao hiệu quả tài chính của các dự án điện gió. Tại Việt Nam, trong bối cảnh giá điện gió đang khó tăng, việc giảm được giá thành càng có ý nghĩa đối với sự phát triển của ngành điện gió.

Sự phát triển điện gió và định hướng với công nghiệp tua-bin gió tại Việt Nam

Với lợi thế có bờ biển dài, tốc độ gió cao, Việt Nam đang là quốc gia sở hữu nguồn tài nguyên gió dồi dào, tập trung tiềm năng chủ yếu ở các tỉnh miền trung và miền nam. Khu vực từ Bình Thuận đến Cà Mau có nơi đạt tốc độ gió từ 7 đến 11 m/s, là một trong các địa điểm có tiềm năng công suất năng lượng gió lớn nhất trên thế giới. Theo Ngân hàng Thế giới (WB), Việt Nam là nước có tiềm năng điện gió lớn nhất Đông Nam Á với tổng tiềm năng điện gió ước đạt 513.360 MW, lớn gấp 200 lần công suất của thủy điện Sơn La.

Với tiềm năng như vậy, Việt Nam cũng theo đuổi mục tiêu phát triển điện gió như một thành phần quan trọng trong cơ cấu năng lượng tương lai. Trong Quyết định 428 Phê duyệt điều chỉnh Quy hoạch phát triển điện lực quốc gia giai đoạn 2011 – 2020 có xét đến 2030 ngày 18/3/2016 của Thủ tướng Chính phủ, mục tiêu đối với điện gió là đạt mức 800 MW năm 2020, 2000 MW năm 2025 và khoảng 6000 MW năm 2030. Theo đó, điện năng sản xuất từ nguồn điện gió sẽ chiếm tỷ trọng khoảng 0,8% năm 2020, 1% năm 2025 và 2,1% năm 2030. Trên thực tế, tổng công suất các dự án điện gió trong nước đã đăng ký hiện lên đến 5.700 MW. Trong đó, có 4 dự án đã vận hành với tổng công suất 160 MW.

Song song với việc phát triển điện gió, Chính phủ cũng có định hướng về việc xây dựng ngành công nghiệp thiết bị cho năng lượng tái tạo nói chung, trong đó có điện gió. Theo Phê duyệt Chiến lược phát triển năng lượng tái tạo của Việt Nam đến năm 2030, tầm nhìn đến năm 2050 tại Quyết định 2068 ngày 25/11/2015, Chính phủ đặt mục tiêu đưa tỷ lệ giá trị thiết bị sản xuất trong nước trong lĩnh vực năng lượng tái tạo đạt khoảng 30% vào năm 2020; nâng lên đến 60% vào năm 2020; đến năm 2050, đảm bảo đáp ứng nhu cầu trong nước, một phần dành cho xuất khẩu đến các nước trong khu vực và trên thế giới.

Con đường nào cho công nghiệp tua-bin gió tại Việt Nam

Tuy đã đặt mục tiêu cụ thể, trong Phê duyệt chiến lược lại chưa hề đề cập đến kế hoạch để thực hiện các mục tiêu trên. Cho đến nay, kế hoạch gần nhất liên quan đến mục tiêu này là bản kế hoạch thuộc Dự án “Tăng cường năng lực và Đổi mới thể chế cho tăng trưởng xanh và Phát triển bền vững tại Việt Nam” do Bộ Kế hoạch và Đầu tư cùng UNDP phối hợp thực hiện năm 2016. Trong bản kế hoạch này, con đường xây dựng ngành công nghiệp thiết bị năng lượng tái tạo, trong đó có tua-bin gió, về cơ bản đã được xác định.

Theo đó, thị trường đầu ra cho các thiết bị năng lượng tái tạo sẽ được thúc đẩy trong đó có tua-bin gió, bằng cách đẩy mạnh các dự án năng lượng tái tạo thông qua các chính sách như Tiêu chuẩn danh mục năng lượng tái tạo hoặc dành các ưu đãi về thuế, phí thuê đất … cho các dự án năng lượng tái tạo. Song song với đó là các biện pháp hỗ trợ cho việc sản xuất nội địa các thiết bị năng lượng tái tạo như tư vấn hỗ trợ chủ đầu tư thiết kế tổ chức quản lý dự án, ưu đãi về tiếp cận nguồn vốn và lãi suất hay các ưu đãi về thuế, phí và sử dụng cơ sở hạ tầng. Tiếp đến là đánh giá hiện trạng và tiềm năng sản xuất thiết bị năng lượng tái tạo và các dịch vụ liên quan phục vụ thị trường nội địa và xuất khẩu. Cuối cùng là rà soát và đề xuất cơ chế chính sách hỗ trợ phù hợp (với các hiệp định thương mại tự do đã và sẽ ký kết) để tăng cường nội địa hóa và nâng dần tỷ lệ nội địa hóa các trang thiết bị và công nghệ năng lượng tái tạo ở Việt Nam.

Phương thức tiếp cận như vậy khá giống với con đường phát triển của công nghiệp tua-bin gió Trung Quốc. Về cơ bản là thúc đẩy đầu ra tạo thị trường để thu hút các nhà sản xuất tua-bin lớn đặt nhà máy sản xuất ở Trung Quốc. Sau đó dùng các chính sách như quy định về tỷ lệ nội địa hóa để nâng dần tỷ lệ nội địa hóa, từ đó học tập công nghệ và hỗ trợ các nhà sản xuất trong nước tham gia vào thị trường. Thực tế cho thấy Trung Quốc đã thành công với chiến lược này và trở thành trung tâm sản xuất tua-bin lớn nhất Châu Á. Các công ty đa quốc gia về tua-bin đều có các nhà máy sản xuất tua-bin đặt tại Trung Quốc.

Tuy nhiên kế hoạch này sẽ khó thích hợp với Việt Nam. Trước hết vì quy mô thị trường của Việt Nam dù tính ở mức tiềm năng vẫn là khá nhỏ, khó có sức hút với các công ty đa quốc gia. Với chi phí vận chuyển cao, các công ty sản xuất tua-bin có xu hướng đặt nhà máy tại các thị trường lớn nhất để giảm chi phí. Nếu được đặt ở Việt Nam, thị trường quy mô nhỏ sẽ không mang lại hiệu quả do vốn đầu tư ban đầu lớn, trong khi sẽ tốn chi phí vận chuyển sang các thị trường quy mô lớn nếu thị trường Việt Nam không thể hấp thụ. Bên cạnh đó, việc Việt Nam sử dụng các biện pháp như quy định tỷ lệ nội địa hóa cũng khó khả thi khi đã là thành viên của WTO.

Vậy đâu là cách tiếp cận phù hợp cho Việt Nam?

Như đã phân tích ở trên, việc thu hút sản xuất nguyên chiếc tua-bin gió tại Việt Nam là khó khả thi, tuy nhiên sẽ khả thi hơn nếu chỉ tập trung thu hút sản xuất một số bộ phận cụ thể. Xu hướng hiện nay trên thế giới là tổ chức mạng lưới sản xuất toàn cầu. Trong đó, một sản phẩm không được sản xuất hoàn toàn tại một quốc gia mà được phân tán thành nhiều linh kiện bộ phận được sản xuất lắp ráp tại nhiều quốc gia. Một chiếc tua-bin gió thông thường (loại > 1 MW) bao gồm 8.000 chi tiết linh kiện. Cơ hội cho Việt Nam tham gia sản xuất một phần trong đó là rất lớn.

Để xác định được bộ phận có lợi thế của Việt Nam, ta có thể chia các bộ phận chính của một chiếc tua-bin thành ba loại chính. Loại thứ nhất là các bộ phận đòi hỏi nhiều nguyên vật liệu như cột tua-bin. Loại thứ hai là bộ phận đòi hỏi nhiều lao động như cánh gió. Loại cuối cùng cần nhiều vốn đầu tư như các bộ phận ổ bi, hộp số, máy phát.

| Một số bộ phận cơ bản của tua-bin gió

Cột tua-bin (Tower): thường được sản xuất bằng thép, cao từ 50-80 m, nặng khoảng 100-200 tấn, chiếm 66% trọng lượng của 1 tua-bin. Rotor: bao gồm cánh quạt và trục Cánh quạt (Blade): thường gồm 3 cánh, dài từ 30-55 m; nặng khoảng 6-10 tấn, 70-75% trọng lượng là sợi thủy tinh – là bộ phận duy nhất cần nhiều lao động để dán các lớp sợi thủy tinh lên khuôn cánh cũng như hoàn thiện mép cánh. Hộp số (Gearbox): để chuyển tốc độ quay chậm của cánh quạt lên tốc độ quay nhanh cho máy phát. Một số tua-bin hiện đại dùng công nghệ truyền động trực tiếp không cần hộp số. Hộp số nặng khoảng 5-15% trọng lượng tua-bin. Máy phát (Generator): chuyển chuyển động quay từ hộp số thành điện qua một máy phát AC 750-10.000 kVA, trọng lượng 2-6% của tua-bin. Bộ điều khiển (Controller): để khởi động động cơ khi tốc độ gió đạt từ 12-22 km/h hoặc tắt động cơ khi tốc độ gió quá cao (>104 km/h) nhằm tránh quá tải cho máy phát. Nguồn: Tổng hợp từ Ancona và McVeigh (2001), Kirkegaard và cộng sự (2009), AWEA (2011). |

Với lợi thế về tài nguyên và lao động, Việt Nam có vẻ có lợi thế ở các sản phẩm thuộc nhóm một và hai. Tuy nhiên lợi thế này không cao do các bộ phận này có kích thước và khối lượng lớn. Khi đó, chi phí vận chuyển lớn có khả năng sẽ loại trừ các lợi thế có được về giá nhân công và tài nguyên. Ngược lại, các sản phẩm thuộc nhóm ba có thể trở thành điểm đột phát cho Việt Nam tham gia vào chuỗi sản xuất tua-bin. Thực tế là hiện nay tập đoàn General Electric của Mỹ đã có một nhà máy tại Hải Phòng bắt đầu hoạt động từ năm 2010 với tổng vốn đầu tư khoảng 61 triệu USD, chủ yếu sản xuất máy phát (generator) loại 60 Hz để xuất khẩu sang thị trường Bắc Mỹ và loại 50 Hz để phục vụ thị trường trong nước.

Tuy nhiên, để thu hút các nhà sản xuất các bộ phận thuộc nhóm ba, điểm mấu chốt sẽ nằm ở công nghiệp phụ trợ. Yếu tố quan trọng mà các nhà sản xuất quan tâm khi đặt nhà máy tại một quốc gia là khả năng của các nhà cung cấp trong nước đối với các thiết bị phụ trợ vì sẽ giúp giảm giá thành cũng như chi phí thiết lập ban đầu. Nếu công nghiệp phụ trợ không phát triển, dù Chính phủ có các chính sách ưu đãi cũng khó thu hút được các nhà sản xuất nước ngoài.

Trong khi đó, việc xây dựng công nghiệp phụ trợ là bài toán khó giải với Việt Nam đã nhiều năm nay và cần có các nghiên cứu chi tiết để xác định các yếu tố tác động đến sự phát triển của ngành. Tuy nhiên, trong phạm vi ngành công nghiệp phụ trợ cho tua-bin gió, có thể tham khảo một bài học đã có từ sự phát triển của ngành tua-bin.

Bài học trước tiên là cần có cơ chế đảm bảo dài hạn cho mối quan hệ giữa các bên tham gia sản xuất trong chuỗi cung ứng. Hiện nay, ngành sản xuất tua-bin gió trên thế giới đang đứng trước nguy cơ cung không đáp ứng được tốc độ tăng trưởng vượt bậc của cầu. Điểm thắt của chuỗi cung ứng là bộ phận ổ bi. So với các ngành khác như sản xuất ô tô, ổ bi của tua-bin gió có kích thước lớn hơn, yêu cầu độ bền cao hơn vì cần hoạt động liên tục trong khoảng 20 năm. Việc sản xuất các ổ bi như vậy yêu cầu các nhà sản xuất thiết bị gốc (OEM) phải đầu tư các thiết bị chuyên dụng riêng. Tuy nhiên, do thiếu các cơ chế đảm bảo quan hệ dài hạn, các OEM đang sản xuất ổ bi cho các ngành khác lại không muốn nâng cấp chuyển đổi thiết bị để sản xuất cho tua-bin gió vì lo sợ trở thành “con tin” của các nhà sản xuất tua-bin khi họ không còn lựa chọn nào khác ngoài việc bán cho các nhà sản xuất này và các nhà sản xuất tua-bin sẽ quay lại ép giá họ. Nói cách khác, vị thế của các OEM trước và sau khi đầu tư sẽ khác nhau, nên cần có cơ chế đảm bảo quyền lợi dài hạn cho họ và cơ chế đó phải được thiết lập trước khi đầu tư.

Tương tự như vậy, mặc dù nhìn thấy được lợi ích của việc đầu tư máy móc thiết bị để sản xuất các bộ phận phụ trợ cho các nhà máy sản xuất các bộ phận tua-bin ở Việt Nam, các doanh nghiệp ở Việt Nam cũng sẽ chần chừ trong việc đầu tư nếu họ không có được một đảm bảo dài hạn từ các nhà sản xuất này. Khi đó tình trạng “con gà và quả trứng” sẽ xảy ra. Các nhà sản xuất nước ngoài chờ có các doanh nghiệp phụ trợ Việt Nam thì mới đặt các nhà máy, còn các doanh nghiệp Việt Nam lại chờ có các sự đảm bảo đầu ra của các doanh nghiệp nước ngoài thì mới đầu tư máy móc thiết bị. Điều này sẽ còn khó giải quyết hơn nữa khi tính đến đặc điểm của các nhà sản xuất thiết bị phụ trợ vốn thường là các doanh nghiệp vừa và nhỏ ở giai đoạn đầu. Khi đó, các doanh nghiệp sẽ không có đủ thông tin cũng như nguồn lực để đứng ra đàm phán ký kết các hợp đồng dài hạn với các doanh nghiệp nước ngoài.

Đây chính là khoảng trống cần có vai trò của Nhà nước. Tất nhiên, trong nền kinh tế thị trường, chúng ta không đặt vấn đề Nhà nước can thiệp sâu vào quá trình kinh doanh hoặc sử dụng những biện pháp can thiệp làm méo mó thị trường. Vai trò của Nhà nước được đặt ra ở đây là trên hai phương diện: thông tin và tổ chức. Nhà nước có thể thông qua một tổ chức đại diện, có thể dưới hình thức như một hiệp hội, để thực hiện vai trò này. Với chức năng thông tin, hiệp hội này sẽ là trung gian tìm hiểu thông tin yêu cầu từ các nhà sản xuất nước ngoài, tổ chức dịch thuật, phổ biến, tư vấn thông tin cho các doanh nghiệp trong nước. Với chức năng tổ chức, hiệp hội không trực tiếp đàm phán nhưng có thể đứng ra cung cấp các dịch vụ tư vấn pháp lý, nhận ủy quyền đàm phán cho các doanh nghiệp. Như vậy có thể đảm bảo cho các doanh nghiệp vừa và nhỏ tham gia sân chơi quốc tế mà không bị “mù thông tin” và có các biện pháp đảm bảo pháp lý cần thiết.

Nói chung, có thể tóm lược lại con đường thực hiện mục tiêu nội địa hóa ngành sản xuất tua-bin gió như sau. Trước hết, đặt mục tiêu thu hút một phân đoạn sản xuất của quá trình sản xuất tua-bin, cụ thể là các bộ phận thuộc nhóm ba, thâm dụng tư bản nhưng có chi phí vận chuyển thấp. Song song với quá trình đó là thiết lập một cơ chế trung gian như dạng hiệp hội do Nhà nước tài trợ đóng vai trò cung cấp thông tin và tổ chức để thúc đẩy các doanh nghiệp vừa và nhỏ tham gia vào quá trình sản xuất phụ trợ cho các nhà sản xuất nước ngoài. Sau đó mới từ từ dùng các biện pháp hỗ trợ thông thường như ưu đãi, trợ cấp… để thúc đẩy các doanh nghiệp vừa và nhỏ này phát triển quy mô trở thành các nhà sản xuất thiết bị gốc (OEM). Với cách tiếp cận như vậy, mục tiêu đã đề ra đối với tỷ lệ nội địa hóa quy định trong phê duyệt chiến lược sẽ rõ ràng và không còn bất khả thi.

Nguyễn Hoài Sơn[1], Hà-Dương Minh[2]

[1] Trung tâm Nghiên cứu Năng lượng sạch và Phát triển bền vững (CleanED) – Đại học Khoa học và Công nghệ Hà Nội (USTH); Khoa Kinh tế học – Đại học Kinh tế quốc dân (NEU).

[2] Trung tâm Nghiên cứu Năng lượng sạch và Phát triển bền vững (CleanED) – Đại học Khoa học và Công nghệ Hà Nội (USTH), Trung tâm nghiên cứu Quốc tế về Môi trường và Phát triển (CIRED), Trung tâm Nghiên cứu Khoa học Quốc gia Pháp (CNRS).

{kind=link}