BĐKH ngày càng nhận được sự quan tâm của các quốc gia trên thế giới. Tại Hội nghị thượng đỉnh về BĐKH năm 2021 (COP 26), hơn 70 quốc gia (chiếm 76% lượng phát thải toàn cầu) đặt mục tiêu phát thải ròng bằng 0 (Net-Zero); hơn 3.000 doanh nghiệp và tổ chức tài chính sẵn sàng cắt giảm lượng khí thải phù hợp; hơn 1.000 thành phố, hơn 1.000 tổ chức giáo dục và hơn 400 tổ chức tài chính cam kết thực hiện các hành động để giảm một nửa lượng khí thải toàn cầu vào năm 2030[1]. Trong số các lĩnh vực thì sử dụng đất, thay đổi sử dụng đất và lâm nghiệp (Land Use, Land Use Change and Forestry – LULUCF) đóng vai trò quan trọng trong việc hiện thực hóa cam kết Net-Zero thông qua các hoạt động giảm phát thải và hấp thụ carbon từ đất nông nghiệp, đất ngập nước và rừng. Nhiều quốc gia coi LULUCF là lĩnh vực trọng tâm trong tương lai để đạt được các cam kết về khí hậu, nhất là các quốc gia có lợi thế về rừng, trong đó có Việt Nam. Với việc ký kết hàng loạt các thỏa thuận quốc tế về BĐKH như cam kết đưa mức phát thải ròng về “0” vào năm 2050, cam kết giảm phát thải metan toàn cầu vào năm 2030, ký Tuyên bố Glasgow của các nhà lãnh đạo về rừng và sử dụng đất[2]…, Việt Nam đang tích cực hoàn thiện khung chính sách nhằm tạo điều kiện thuận lợi cho việc phát triển các dự án tín chỉ carbon trong lĩnh vực rừng. Việc đa dạng hóa nguồn tài chính bền vững cho ngành lâm nghiệp từ nguồn tín chỉ carbon từ các hoạt động bảo vệ và phát triển rừng được xem là một trong những giải pháp ưu tiên trong chính sách ứng phó BĐKH.

Thị trường carbon: Tiềm năng và triển vọng của Việt Nam

Bài 1: Quyền carbon trong phát triển sạch

Bài 2: Chuyển nhượng carbon rừng: Thách thức và khuyến nghị

Bài 3: Định hình thị trường carbon tại Việt Nam

Bài 4: Tín chỉ carbon rừng: Tiềm năng và cơ hội cho Việt Nam

Bài 5: Định giá carbon và các công cụ định giá carbon

Bài 6: Xu hướng áp dụng thuế carbon và bài học cho Việt Nam

Bài 7: Sản xuất cao su bền vững hướng tới phát thải thấp

Thị trường carbon rừng

Với sự ra đời của Công ước khung của Liên hợp quốc về BĐKH (UNFCCC) năm 1992, các quốc gia thừa nhận tác động tiêu cực của BĐKH là mối quan tâm chung của nhân loại. 196 quốc gia đã ký kết thể hiện nỗ lực chống BĐKH và giảm phát thải KNK toàn cầu. Năm 1997, Nghị định thư Kyoto (KP) được các nước thành viên UNFCCC thông qua, chia thành hai giai đoạn: giai đoạn thực hiện (2008 – 2012) và giai đoạn cam kết thứ hai (01/01/2013 – 2020). KP hình thành ba cơ chế cho phép các nước thành viên tài trợ, thực hiện hoặc mua bán giảm phát thải ngoài vùng lãnh thổ bao gồm: cơ chế đồng thực hiện (Joint Implementation – JI) được nêu tại Điều 6, cơ chế phát triển sạch – CDM (Điều 12) và cơ chế mua bán phát thải quốc tế (Điều 16) cho các quốc gia thuộc phụ lục B của KP. Đây là cơ sở hình thành đầu tiên trên toàn thế giới về thị trường carbon.

Thị trường carbon bắt buộc

Thị trường carbon được thiết lập thông qua những ràng buộc của các quốc gia đã ký và phê chuẩn KP nên các dự án theo các cơ chế của KP còn được coi là thị trường carbon bắt buộc.

Việt Nam ký KP ngày 3/12/1998, phê chuẩn ngày 25/9/2002 và Việt Nam không thuộc Phụ lục I, do đó chưa có nghĩa vụ phải cam kết giảm phát thải định lượng các KNK theo quy định trong thời gian hiệu lực của KP. Trong giai đoạn này, Việt Nam phát triển rất nhiều dự án theo cơ chế CDM để nhận được những hỗ trợ quốc tế trong việc thực hiện các biện pháp giảm phát thải. Cơ chế này cho phép các bên nhận tín chỉ dưới dạng các “chứng nhận giảm phát thải”, viết tắt là CERs (1 CER = 1 tấn CO2 tương đương)[3].

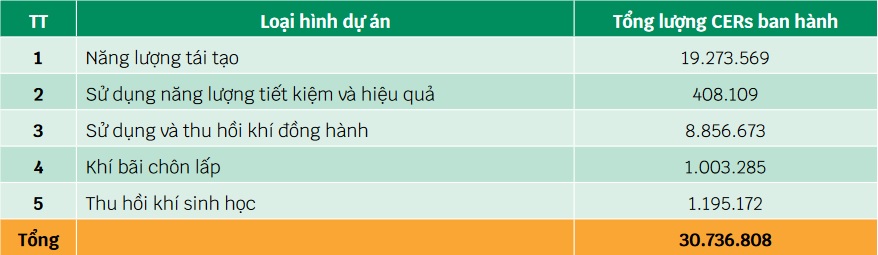

Theo cơ sở dữ liệu từ UNFCCC, tính đến 5/12/2022, tổng số dự án tín chỉ carbon theo cơ chế CDM tại Việt Nam là 258 dự án và 15 chương trình dự án được đăng ký thành công. Tổng lượng tín chỉ đã ban hành từ các dự án CDM tại Việt Nam là 30.736.808[4] CERs.

Bảng 1: Thống kê loại hình dự án và tín chỉ đã ban hành tại Việt Nam theo dữ liệu UNFCCC tính đến 5/12/2022 [5]

Có thể thấy lượng tín chỉ carbon theo cơ chế CDM tập trung chủ yếu trong lĩnh vực năng lượng tái tạo và sử dụng, thu hồi khí đồng hành. Trong thời gian hiệu lực của KP, Việt Nam chỉ có duy nhất dự án trồng rừng tại Cao Phong (Hòa Bình) được đăng ký thành công theo CDM. Lượng giảm phát thải ước tính của dự án là 2.665 CERs/năm trong giai đoạn tín chỉ 2009 – 2025. Mặc dù được đăng ký thành công nhưng chưa có tín chỉ carbon nào được ban hành cho dự án này.

Sau KP, thị trường carbon bắt buộc hiện nay được phát triển dưới hình thức các cơ chế giao phát thải và bù trừ tín chỉ carbon trong nước (châu Âu, Hàn Quốc, v.v), liên vùng/liên lãnh thổ (Canada-Québec) và các chương trình giảm phát thải KNK bắt buộc (CORSIA, v.v).

Thị trường carbon tự nguyện

So với thị trường carbon bắt buộc, các loại hình dự án của thị trường carbon tự nguyện đa dạng và linh hoạt hơn. Cùng với sự ra đời của các cơ chế trong khuôn khổ KP, cuối những năm 1990, một vài tổ chức độc lập đã phát triển các cơ chế đăng ký và ban hành tín chỉ carbon tập trung vào các lĩnh vực mà CDM và JI không bao gồm. Những tiêu chuẩn carbon tự nguyện quốc tế với phạm vi toàn cầu ban đầu là Tiêu chuẩn carbon được thẩm định (VCS) và Tiêu chuẩn vàng (GS).

Thị trường carbon tự nguyện hình thành trên nhu cầu tiêu dùng khác nhau của các công ty, tổ chức nằm ngoài quy định giảm phát thải của nhà nước, nó cho phép các công ty và cá nhân muốn bù đắp trực tiếp lượng phát thải KNK của họ mà không cần ràng buộc pháp lý giữa các quốc gia[6]. Các dự án tín chỉ carbon tự nguyện thường có quy mô nhỏ hơn và tập trung vào phát triển bền vững. Trong giai đoạn đầu mới thành lập, chỉ một số ít tổ chức thực hiện việc đăng ký dự án và bán tín chỉ carbon theo các tiêu chuẩn này nhưng tỷ lệ này tăng lên nhanh chóng sau đó, nhất là khi thị trường tín chỉ bắt buộc có dấu hiệu chững lại. Giai đoạn 2011-2012, cơ chế CDM nhận nhiều chỉ trích liên quan đến việc thiếu tính bổ sung và phát triển bền vững. Cùng với sự suy giảm lớn nhu cầu nhập khẩu tín chỉ carbon vào châu Âu và việc các bên tham gia không đạt được đồng thuận về việc thực hiện KP giai đoạn 2, giá CER đã giảm từ khoảng 20 USD/CER xuống dưới 1 USD/CER.

Trong khi thị trường tín chỉ bắt buộc có dấu hiệu đi xuống thì thị trường carbon tự nguyện ngày càng bùng nổ. Sau COP 26, thị trường tín chỉ carbon tăng từ 327 triệu lên 478 triệu tấn CO2 tương đương, tương ứng tăng 48% tổng số lượng tín chỉ được ban hành từ các cơ chế bắt buộc và tự nguyện trong năm 2022. Đây là mức tăng hàng năm lớn nhất kể từ giai đoạn cao điểm của việc ban hành tín chỉ carbon vào năm 2012. Tổng số tín chỉ ban hành từ năm 2007 đến cuối năm 2021 là khoảng 4,7 tỷ tấn CO2 tương đương[7].

Trong những năm gần đây, sự tăng trưởng của thị trường tín chỉ carbon chủ yếu là sự đóng góp của thị trường carbon tự nguyện. Giai đoạn 2019-2020 trở đi, lượng tín chỉ do cơ chế CDM chỉ chiếm 1/10 tổng lượng tín chỉ carbon được ban hành hàng năm.

Tại Việt Nam, các dự án tín chỉ carbon phần lớn thường được đăng ký theo Tiêu chuẩn vàng (GS) và Tiêu chuẩn carbon được thẩm định (VCS). Tính tới tháng 11/2022 đã có hơn 9 triệu tín chỉ được ban hành theo thị trường carbon tự nguyện, trong đó có 20 dự án đăng ký theo tiêu chuẩn GS và ban hành ra thị trường hơn 7.047.529 tín chỉ, 27 dự án theo tiêu chuẩn VCS và ban hành 2.402.415 tín chỉ [8].

Bảng 2: Thống kê lượng tín chỉ carbon đã ban hành tại Việt Nam theo các tiêu chuẩn tự nguyện tính đến tháng 11/ 2022[9]

Đối với loại hình dự án rừng, hiện Việt Nam có duy nhất một dự án được đăng ký theo tiêu chuẩn carbon tự nguyện của Plan Vivo – cơ chế chỉ tập trung các hoạt động bảo vệ, phát triển rừng và phát triển bền vững sinh kế của cộng đồng sống dựa vào rừng. Dự án được thực hiện tại xã Hiếu, huyện Kon Plông, tỉnh Kon Tum với diện tích hơn 1.238 ha rừng tự nhiên theo cơ chế REDD+ với mục tiêu bảo vệ rừng và kết hợp phát triển sinh kế 150 hộ gia đình đồng bào dân tộc M’nâm tại 3 thôn: Dak Lom, Dak Lieu và Vi Chring. Dự án đăng ký thành công vào năm 2021 nhưng chưa ban hành tín chỉ [10].

Đăng ký dự án tín chỉ carbon rừng

Các hoạt động bảo vệ và phát triển rừng nằm trong phạm vi các hoạt động có thể xây dựng và đăng ký dự án carbon. Các dự án này có thể đăng ký theo tiêu chuẩn CDM hoặc các tiêu chuẩn của thị trường carbon tự nguyện như tiêu chuẩn vàng (Gold standard – GS) hoặc tiêu chuẩn carbon được thẩm tra (VCS) do Verra ban hành. Đây là hai tiêu chuẩn được áp dụng toàn cầu với các phương pháp luận được kế thừa và phát triển từ cơ chế CDM. Tuy nhiên, cơ chế CDM và GS mới chỉ công nhận các dự án trồng rừng chứ không công nhận các phương pháp luận liên quan tới REDD+. Hiện chỉ có VSC có các phương pháp luận hỗ trợ các dự án REDD+ trên toàn thế giới. Tính đến tháng 11/2022, có tổng cộng 252 dự án tín chỉ carbon cho các hoạt động bảo vệ và phát triển rừng được đăng ký thành công trên toàn thế giới. Trong đó, VCS có tổng số 241 dự án[11], bao gồm các dự án trồng rừng, trồng rừng ngập mặn và dự án REDD+.

Bảng 3. Thống kê dự án tín chỉ carbon trong lĩnh vực rừng đến tháng 11/2022 trên toàn thế giới[12]

Có thể thấy việc phát triển dự án tín chỉ carbon trong lĩnh vực bảo vệ và phát triển rừng còn khá hạn chế, chỉ có 2 dự án trồng rừng mới đăng ký theo tiêu chuẩn GS và 9 dự án theo cơ chế CDM; 95% số lượng dự án tín chỉ carbon rừng được đăng ký theo VCS do tiêu chuẩn này cung cấp các phương pháp luận hỗ trợ cho các hoạt động liên quan tới sáng kiến REDD+.

Sau tuyên bố mục tiêu đạt Net-Zero vào năm 2050, Việt Nam đẩy mạnh việc phát triển kinh tế theo hướng carbon thấp và khuyến khích các hoạt động giảm phát thải KNK. Ngày 07/01/2022, Chính phủ ban hành Nghị định 06/2022/NĐ-CP quy định về việc tổ chức, phát triển thị trường carbon trong nước với mục tiêu đến năm 2028 chính thức vận hành thị trường carbon trong nước. Điều này tạo cơ sở khuyến khích các tổ chức, doanh nghiệp đầu tư vào các dự án tiềm năng tạo ra tín chỉ carbon có thể trao đổi trong nước cũng như quốc tế.

Tính đến năm 2022, Việt Nam có 14,7 triệu ha rừng, trong đó 70% diện tích là rừng tự nhiên. Đây là bể hấp thụ carbon vô cùng tiềm năng. Tuy nhiên, trước tình hình chặt phá rừng, chuyển đổi đất rừng trái phép và hệ thống canh tác độc canh, chất lượng rừng nhiều khu vực đang ở mức đáng báo động. Việc khuyến khích các dự án tín chỉ carbon nhằm bảo vệ và tăng trữ lượng rừng là vô cùng cấp bách. Đây cũng là lý do thôi thúc cho việc sửa đổi, bổ sung Nghị định 156/2018/NĐ-CP quy định chi tiết một số điều của Luật Lâm nghiệp nhằm làm rõ những vấn đề về quyền carbon đối với chủ rừng và đưa ra những quy định phù hợp để hướng dẫn địa phương cũng như các đơn vị phát triển, xây dựng dự án.

Theo dự thảo sửa đổi, bổ sung Nghị định 156/2018/NĐ-CP, các hoạt động được chi trả dịch vụ hấp thụ và lưu giữ carbon của rừng, giảm phát thải KNK từ hạn chế mất rừng và suy thoái rừng, quản lý rừng bền vững, tăng trưởng xanh bao gồm:

a) Giảm phát thải KNK từ việc kiểm soát, hạn chế mất rừng và suy thoái rừng;

b) Giảm phát thải KNK, tăng hấp thụ carbon thông qua thực hiện quản lý rừng bền vững, tăng trưởng xanh;

c) Tăng hấp thụ carbon thông qua trồng rừng mới, khoanh nuôi xúc tiến tái sinh tự nhiên; khoanh nuôi xúc tiến tái sinh tự nhiên có trồng bổ sung, làm giàu rừng tự nhiên;

d) Tăng hấp thụ carbon bằng các hoạt động nâng cao năng suất rừng trồng thông qua áp dụng các tiến bộ kỹ thuật, kéo dài chu kỳ kinh doanh rừng trồng;

đ) Tăng hấp thụ carbon từ việc đầu tư, áp dụng biện pháp canh tác nông, lâm kết hợp;

e) Các hoạt động giảm phát thải KNK, tăng hấp thụ carbon rừng khác.

Có thể thấy các hoạt động chi trả được chia ra theo từng loại hình rừng, cụ thể: hoạt động a và b tập trung vào những hoạt động bảo vệ và phát triển rừng tự nhiên theo cơ chế REDD+ do các cơ quan chính quyền cùng phối hợp người dân địa phương thực hiện; hoạt động c và d nêu rõ quy định đối với rừng trồng đó là trồng rừng mới và tăng hấp thụ carbon bằng các hoạt động nâng cao năng suất rừng trồng. Đối tượng thực hiện các hoạt động này chủ yếu là chủ rừng nhỏ và các công ty lâm nghiệp có hoạt động trồng rừng; hoạt động đ hướng đối tượng tới những cộng đồng dân cư thiểu số sống dựa vào rừng có những hoạt động canh tác nông nghiệp chưa bền vững. Việc kết hợp các biện pháp nông, lâm kết hợp sẽ giúp người dân địa phương có thể tiếp tục thực hiện các hoạt động canh tác mà vẫn đảm bảo các yếu tố môi trường; hoạt động e quy định các hoạt động hấp thụ khác có thể nói đến việc trồng và phục hồi rừng ngập mặn. Rừng ngập mặn cũng là một trong những đối tượng hấp thụ carbon lớn và mang lại nhiều tác động tích cực trong việc ứng phó với BĐKH khu vực ven biển.

Thuận lợi, khó khăn khi thực hiện dự án tín chỉ carbon rừng

Việc phát triển dự án tín chỉ carbon rừng hoàn toàn phù hợp với định hướng Việt Nam trong việc tối ưu hóa các nguồn đầu tư xã hội hóa từ các doanh nghiệp và tổ chức trong nhiệm vụ bảo vệ, phát triển rừng. Tuy nhiên, hiện chưa có nhiều dự án rừng đăng ký thành công do thiếu khung pháp lý hoàn chỉnh hỗ trợ việc phát triển dự án cũng như các yêu cầu ngày càng khắt khe về tính toàn vẹn môi trường của các tiêu chuẩn carbon hiện nay. Việc nhận diện đầy đủ các thuận lợi và khó khăn sẽ tạo điều kiện phát triển các dự án carbon rừng với tiêu chuẩn cao, phù hợp với các yêu cầu khắt khe của thị trường quốc tế, giúp giá thành tín chỉ carbon từ dự án rừng được nâng cao và đảm bảo tính ổn định trên thị trường.

Về thuận lợi, Việt Nam hiện có tới 14,7 triệu héc-ta, trong đó 70% diện tích là rừng tự nhiên. Đây là tiềm năng để thực hiện các hoạt động tăng cường trữ lượng carbon rừng theo cơ chế REDD+ và đăng ký ban hành tín chỉ carbon. Các chính sách về phát triển lâm nghiệp bền vững cũng đang được gấp rút hoàn thiện nhằm tạo cơ sở pháp lý cho việc thương mại hóa tín chỉ carbon rừng. Từ năm 2018, Tổng cục Lâm nghiệp đã ký thỏa thuận giảm phát thải (ERPA) cho 6 tỉnh Bắc Trung Bộ với Ngân hàng Thế giới (WB) thông qua Quỹ đối tác carbon trong Lâm nghiệp. Dự án chuyển nhượng 10,3 triệu tấn CO2 và nhận 51, 5 triệu USD cho các hoạt động bảo vệ và phát triển rừng tự nhiên tại Bắc Trung Bộ. Cuối năm 2022, Chính phủ ban hành Nghị định 107/NĐ-CP về thí điểm chuyển nhượng kết quả giảm phát thải KNK vùng Bắc Trung Bộ. Đây được coi là tiền đề để thúc đẩy các hoạt động hợp tác tương tự giữa Việt Nam và các đối tác quốc tế khác trong việc bảo vệ và phát triển rừng. Riêng về cơ sở dữ liệu, Việt Nam đã xây dựng và vận hành bộ cơ sở dữ liệu toàn quốc về hiện trạng rừng, hàng năm được cập nhật định kỳ với toàn bộ thông tin có thể dễ dàng trích xuất; năng lực quản lý, giám sát rừng cũng được nâng cao và cho kết quả chính các hơn.

Về khó khăn, hiện dự thảo sửa đổi Nghị định 156/2018/NĐ-CP chưa được ban hành nên các hoạt động thí điểm về phát triển dự án carbon chưa được phê duyệt để thực hiện đăng ký và ban hành được tín chỉ ra thị trường. Các vấn đề về quyền carbon và cơ chế chia sẻ lợi ích cũng chưa được quy định rõ ràng.

Về vấn đề kỹ thuật, đối với rừng trồng mới, các dự án trồng rừng mới tuy đem lại lượng tín chỉ lớn nhưng thường do các hộ gia đình trồng, diện tích nhỏ, trung bình từ 1-2 héc-ta, lại khá phân mảnh nên khó quản lý, giám sát, chưa kể phải đảm bảo điều kiện hợp lệ là khu vực không phải là rừng trong vòng 10 năm liên tiếp. Tính đến thời điểm 2015-2016, hầu hết các diện tích rừng trồng Việt Nam đã được phủ xanh nên diện tích phù hợp để thực hiện các dự án trồng rừng mới là rất hạn chế. Đối với rừng trồng lại, các dự án tăng hấp thụ carbon bằng các hoạt động nâng cao năng suất rừng trồng yêu cầu khu vực dự án phải được cấp chứng nhận FSC. Điều này đã hạn chế đối tượng tham gia và chỉ phù hợp cho các công ty lâm nghiệp lớn hoặc nhóm hộ gia đình đã có chứng nhận FSC. Những đối tượng cho dự án cần có một nguồn kinh phí cho việc cấp và duy trì chứng nhận FSC. Đối với những hộ gia đình nhỏ và không có tiềm lực kinh tế cho trồng rừng thì dự án này là bất khả thi. Ngoài ra, phần lớn hiện trạng canh tác rừng trồng tại Việt Nam chủ yếu là rừng trồng gỗ nhỏ. Mặc dù chính phủ đã có chiến lược phát triển rừng trồng gỗ lớn nhưng chưa có nhiều chính sách hỗ trợ cho việc thực hiện. Người dân khó tiếp cận với các nguồn vốn vay nên chủ yếu các hộ gia đình chọn phương án trồng rừng gỗ nhỏ chu kỳ 3-5 năm để tối đa hóa lợi nhuận trong chu kỳ vốn. Đối với rừng tự nhiên (các hoạt động theo cơ chế REDD+), mặc dù trong thời điểm hiện tại đã có bộ cơ sở dữ liệu hiện trạng rừng nhưng các dự án bảo vệ phát triển rừng tự nhiên muốn đăng ký dự án tín chỉ carbon cần bộ dữ liệu lịch sử trong 10 năm trở lại trước. Đối với mốc thời gian này, các đơn vị quản lý hầu như không có đầy đủ thông tin về lịch sử mất rừng do trước đó việc quản lý hồ sơ chưa theo hệ thống, chưa nhất quán và khó tổng hợp đầy đủ trong khi việc xác định được các yếu tố mất rừng sẽ là cơ sở để xây dựng đường cơ sở, từ đó xác định được lượng tín chỉ thu được khi thực hiện các dự án bảo vệ và phát triển rừng theo cơ chế REDD+. Đối với khu vực canh tác nông lâm kết hợp, đây cũng là một trong những loại hình tiềm năng đăng ký dự án tín chỉ carbon. Tuy nhiên, cần có thêm thời gian nâng cao nhận thức cũng như xây dựng các mô hình thí điểm tại địa phương để người dân có thể học theo và tích cực tham gia. Mô hình nông lâm kết hợp cần sự phối hợp trong việc thiết kế canh tác của các hộ dân, do một phần diện tích sẽ được chuyển đổi từ cây nông nghiệp ngắn ngày sang cây lâm nghiệp lâu năm. Thiết kế mô hình tốt sẽ đảm bảo được năng suất của cây nông nghiệp, tăng khả năng chống chịu sâu bệnh cũng như hạn chế thoái hóa, xói mòn đất canh tác tại các khu vực đất dốc. Do thời gian ban đầu mất một phần đất canh tác và sẽ ảnh hưởng tới kinh tế hộ gia đình nên việc nâng cao nhận thức của người dân trong giai đoạn thiết kế là vô cùng quan trọng để đảm bảo thành công của dự án. Đối với rừng ngập mặn, rừng ngập mặn đóng một vai trò vô cùng quan trọng trong việc ứng phó với BĐKH. Các khu rừng ngập mặn sẽ là lớp bảo vệ cho tài sản của người dân khu vực ven biển và hạn chế việc xâm nhập mặn cũng như xói mòn bờ biển tại những khu vực đó. Ngoài ra, rừng ngập mặn còn đem lại nguồn lợi kinh tế to lớn từ nguồn thủy sản đa dạng sống dưới tán rừng. Tuy nhiên, rào cản đến từ việc trồng và bảo vệ rừng ngập mặn sẽ cần một khoản đầu tư rất lớn. Việc trồng mới 1 héc-ta rừng ngập mặn có thể lên tới 500 triệu đồng tùy vào điều kiện lập địa của khu vực. Do đó, để phát triển các dự án trồng rừng ngập mặn cần một nguồn ngân sách phân bổ phù hợp của địa phương trong thời gian dài. Ngoài ra, tỷ lệ thành công của các dự án trồng và bảo vệ rừng ngập mặn thường thấp hơn rất nhiều so với trồng rừng trên cạn, điều này tăng rủi ro cho việc đầu tư phát triển dự án trồng và phục hồi rừng ngập mặn cho các tổ chức, cá nhân muốn đầu tư vào các dự án tín chỉ carbon từ rừng ngập mặn.

Trong những năm gần đây, trước sự quan tâm của các quốc gia, doanh nghiệp, tổ chức tới việc giảm phát thải KNK, thị trường carbon đang trở nên vô cùng sôi động, đặc biệt là thị trường carbon tự nguyện. Với sự bùng nổ của các tiêu chuẩn tự nguyện, lượng tín chỉ ban hành từ các tiêu chuẩn tự nguyện đã chiếm gần 90% lượng tín chỉ carbon được ban hành hàng năm kể từ năm 2019. Hệ thống tiêu chuẩn tự nguyện ngày càng được cải thiện để đề cao các yếu tố phát triển bền vững, toàn vẹn môi trường và hệ thống giám sát đánh giá một cách minh bạch nhằm đáp ứng được yêu cầu khắt khe của khách hàng. Đây cũng là một yếu tố đảm bảo hiện thực hóa các mục tiêu giảm phát thải đầy tham vọng trong tương lai của các doanh nghiệp hay các quốc gia trên toàn thế giới. Các giải pháp giảm phát thải dựa vào thiên nhiên (NBS) – các dự án rừng hoặc nông nghiệp bền vững ngày càng được khách hàng yêu chuộng và tìm mua do đây là những dự án có chất lượng cao và có giá trị trên thị trường carbon. Việt Nam có tiềm năng lớn trong việc phát triển các dự án rừng và phát triển bền vững. Tuy nhiên, đến nay, mới chỉ có duy nhất 1 dự án CDM và 1 dự án REDD+ theo cơ chế tự nguyện được đăng ký thành công tại Việt Nam. Những rào cản về chính sách và kỹ thuật như quyền carbon, cơ chế chia sẻ lợi ích và quy định rõ ràng về nghĩa vụ đóng góp cho mục tiêu NDC vẫn còn tồn tại khiến nhiều dự án bị trì hoãn và chưa thể đăng ký, ban hành tín chỉ carbon. Tuy nhiên, trong tương lai gần, khi khung chính sách hoàn thiện và các rào cản được tháo gỡ, thị trường tín chỉ carbon rừng tại Việt Nam hứa hẹn phát triển, đáp ứng được nhu cầu về tín chỉ carbon chất lượng cao cho thị trường carbon trong nước cũng như quốc tế.

Tài liệu tham khảo

[1] https://www.un.org/en/climatechange/net-zero-coalition

[2] https://ukcop26.org/glasgow-leaders-declaration-on-forests-and-land-use/

[3] https://cdm.unfccc.int/Reference/Guidclarif/glos_CDM.pdf

[4] https://cdm.unfccc.int/Projects/projsearch.html

[5] https://cdm.unfccc.int/Projects/projsearch.html

[6] Lovell, H. C. J. W. i. r. c. c. (2010). “Governing the carbon offset market.” 1(3): 353-362.

[7] “World Bank. 2022. State and Trends of Carbon Pricing 2022. State and Trends of Carbon Pricing: Washington, DC: World Bank. © World Bank. https://openknowledge.worldbank.org/handle/10986/37455 License: CC BY 3.0 IGO.”

[8] https://gspp.berkeley.edu/research-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

[9] https://gspp.berkeley.edu/research-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

[10] https://www.planvivo.org/hieu-commune-documents

[11]https://gspp.berkeley.edu/research-and-impact/centers/cepp/projects/berkeley-carbon-trading-project/offsets-database

[12] https://cdm.unfccc.int/Projects/projsearch.html

Dương Văn Huy, Công ty CP Tư vấn Năng lượng và Môi trường VNEEC

{kind=link}