Báo cáo đánh giá nhu cầu tài chính (FNA) nhằm cung cấp đầu vào cho việc xây dựng kế hoạch tài chính cho đa dạng sinh học, gợi ý các kế hoạch hành động nhằm đạt được các mục tiêu đặt ra cho bảo tồn ĐDSH.

Báo cáo đánh giá nhu cầu tài chính (FNA) cho đa dạng sinh học (ĐDSH) của Việt Nam là một phần trong Dự án Sáng kiến tài chính cho ĐDSH toàn cầu (BIOFIN), được điều phối bởi UNDP. Mục tiêu của FNA nhằm cung cấp đầu vào cho việc xây dựng kế hoạch tài chính cho ĐDSH, gợi ý các kế hoạch hành động nhằm đạt được các mục tiêu đặt ra cho bảo tồn ĐDSH. Báo cáo FNA Việt Nam được thực hiện theo hướng dẫn của nhóm BIOFIN quốc tế, với các điều chỉnh phù hợp với điều kiện đặc thù của quốc gia.

Phạm vi nghiên cứu

Báo cáo FNA ước tính nhu cầu tài chính nhằm đạt được các mục tiêu đã nêu trong Quyết định số 1250/QĐ-TTg, ngày 13/7/2013 về Phê duyệt Chiến lược ĐDSH Việt Nam, và các văn bản pháp lý liên quan như Quyết định số 45/QĐ-TTg, ngày 8/1/2014 về Phê duyệt Quy hoạch cho hoạt động bảo tồn ĐDSH đến năm 2020, tầm nhìn 2030; Thông tư số 1479/QĐ-TTg, ngày 13/10/2008 về Quy hoạch tổng thể đối với Hệ thống khu bảo tồn (KBT) vùng nước nội địa; Quyết định số 742/QĐ-TTg, ngày 26/5/2010 về Phê duyệt quy hoạch cho KBT biển đến năm 2020; Quyết định số 1976/QĐ-TTg, ngày 30/10/2014 về quy hoạch đối với hệ thống rừng đặc dụng đến năm 2020, tầm nhìn 2030; Quyết định số 1107/2015/QĐ-BTNMT, ngày 12/5/2015 về danh sách các KBT.

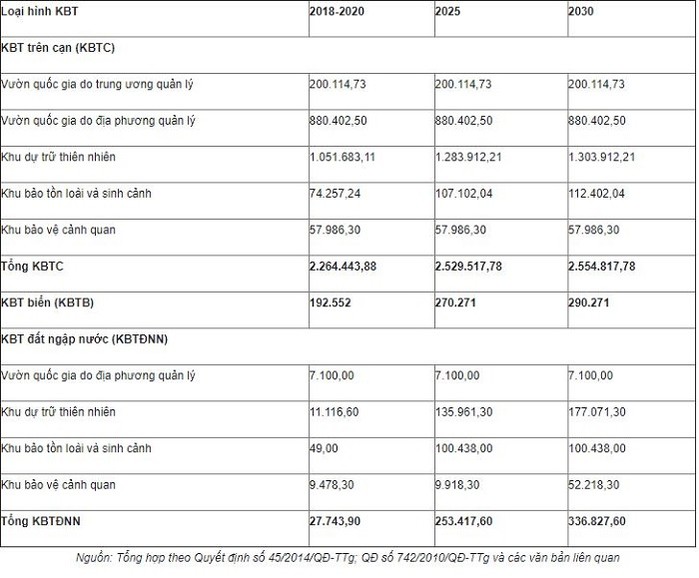

Dựa trên các ý kiến tư vấn của các chuyên gia tài chính và chuyên gia ĐDSH, báo cáo FNA đã thu hẹp phạm vi nghiên cứu nhằm xác định các mục tiêu khả thi, có thể định lượng rõ ràng với nguồn thông tin đầy đủ và đáng tin cậy. Giả định một số mục tiêu khó lượng hóa ở thời điểm hiện tại như: Cải thiện về chất lượng và số lượng quần thể các loài nguy cấp, quý, hiếm được ưu tiên bảo vệ, bảo đảm; Không gia tăng số lượng loài bị tuyệt chủng, cải thiện đáng kể tình trạng một số loài nguy cấp, quý, hiếm, bị đe dọa tuyệt chủng; Kiểm kê, lưu giữ và bảo tồn các nguồn gen (vật nuôi, cây trồng, vi sinh vật) bản địa, nguy cấp, quý, hiếm, bảo đảm các nguồn gen bản địa, quý, hiếm không bị suy giảm… đã được đáp ứng trong việc duy trì và phát triển hệ thống KBT. Như vậy, báo cáo FNA xây dựng phương pháp tính toán nhu cầu tài chính cần thiết để duy trì và phát triển hệ thống các KBT với các số liệu dựa trên các mục tiêu pháp lý như trong Bảng 1.

Bảng 1: Thống kê diện tích của các KBT hiện có và thành lập mới theo kế hoạch ở Việt Nam. Đơn vị: ha

Phương pháp nghiên cứu

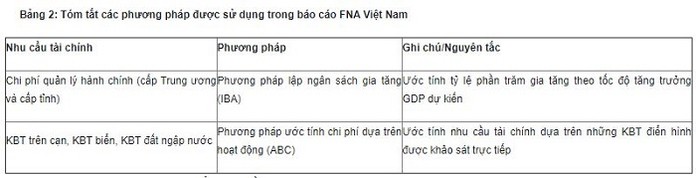

Báo cáo FNA đánh giá nhu cầu tài chính cho các hoạt động bảo tồn ĐDSH đến năm 2030 bao gồm chi phí quản lý đối với hoạt động bảo tồn ĐDSH tại cấp Trung ương và địa phương cũng như các chi phí cần thiết trực tiếp từ các KBT. Hai phương pháp chủ yếu để ước tính chi phí trong đánh giá nhu cầu tài chính cho ĐDSH đã được áp dụng như tóm lược trong Bảng 2.

Phương pháp tính chi phí đơn vị và tổng nhu cầu tài chính

Phương pháp tính chi phí đơn vị và tổng nhu cầu tài chính

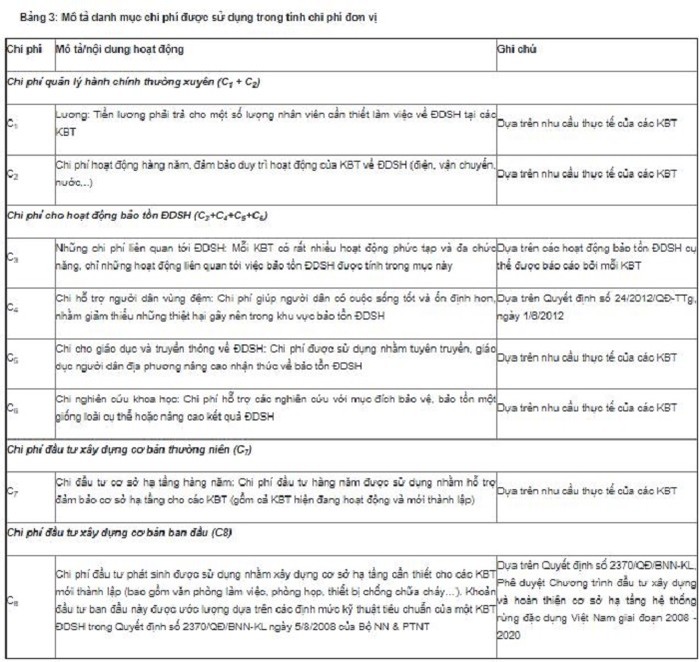

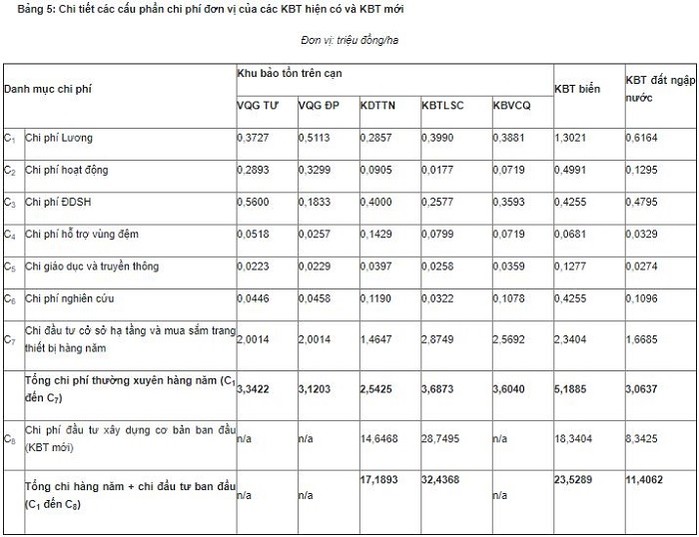

Phương pháp ABC được sử dụng để xác định các mức chi phí cũng như nhu cầu tài chính của KBT nghiên cứu, và được tính toán trên cơ sở chi phí đơn vị (tính trên một héc ta) cho mỗi loại hình KBT. Dựa trên hệ thống cấu phần ngân sách Việt Nam, các chi phí được chia thành 8 nhóm, ký hiệu từ C1 đến C8 như mô tả trong Bảng 3.

Số liệu chi tiết về mỗi nhóm chi phí của từng KBT trong mẫu nghiên cứu được thực hiện thông qua việc gửi bảng hỏi và phỏng vấn trực tiếp tại KBT. Chi phí đơn vị được tính bằng tổng chi phí cần thiết cho hoạt động bảo tồn ĐDSH của KBT được chia cho diện tích của KBT đó.

Số liệu chi tiết về mỗi nhóm chi phí của từng KBT trong mẫu nghiên cứu được thực hiện thông qua việc gửi bảng hỏi và phỏng vấn trực tiếp tại KBT. Chi phí đơn vị được tính bằng tổng chi phí cần thiết cho hoạt động bảo tồn ĐDSH của KBT được chia cho diện tích của KBT đó.

Chi phí đơn vị của KBT đã thành lập = (triệu đồng VND/ha)

Và Chi phí đơn vị của KBT thành lập mới = (mil. VND/ha)

Chi phí đơn vị của KBT trong mẫu nghiên cứu được xem như chi phí tiêu chuẩn, được sử dụng để nhân rộng cho toàn bộ các KBT trong cùng một loại.

Tổng nhu cầu tài chính của tất cả các KBT sẽ được tính bằng cách lấy mức chi phí đơn vị (có điều chỉnh theo mức lạm phát kỳ vọng 4%/ năm) nhân với tổng diện tích tính cho từng loại hình KBT hiện tại và dự kiến thành lập mới đến năm 2030.

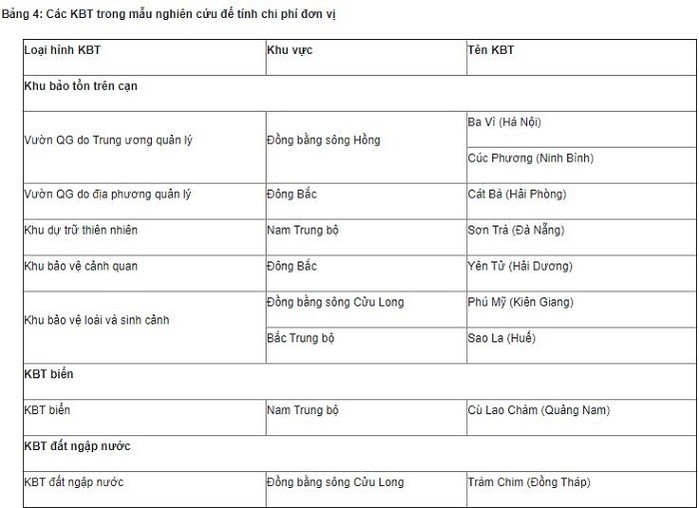

Lựa chọn mẫu nghiên cứu

Các KBT được lựa chọn khảo sát dựa trên ý kiến tư vấn của chuyên gia Cục Bảo tồn thiên nhiên và ĐDSH (Bộ TN&MT), nhằm bảo đảm tính điển hình đối với mỗi loại hình KBTC, KBTB và KBTĐNN, đồng thời đảm bảo sự đa dạng về địa lý và vùng miền trên toàn lãnh thổ Việt Nam.

Hai kịch bản nghiên cứu

Hai kịch bản nghiên cứu

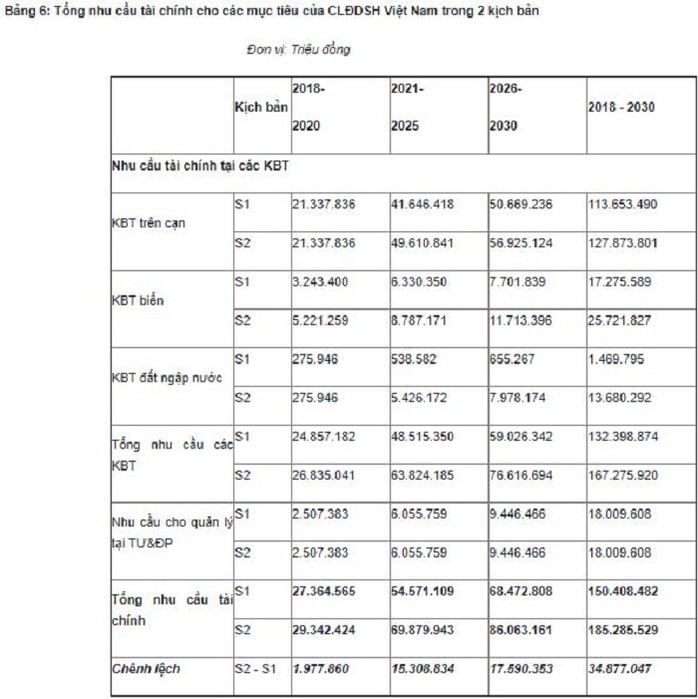

Tính toán nhu cầu tài chính cho hoạt động ĐDSH của Việt Nam đến năm 2030 thực hiện với 2 kịch bản:

(1) Kịch bản S1: Nhu cầu tài chính dựa trên hệ thống các KBT đã có đến năm 2018;

(2) Kịch bản S2: Nhu cầu tài chính dựa trên kế hoạch mở rộng hàng năm của hệ thống các KBT.

Kịch bản S1 là tình huống “mức tối ưu tối thiểu” khi, vì một lý do nào đó, các KBT nằm trong kế hoạch thành lập mới theo Quyết định số 45/2014 và Quyết định số 742/2010 không thành lập được. Kịch bản S2 là tình huống “tối ưu” hơn, bao gồm tất cả các chi phí quản lý ở cấp trung ương và địa phương, cũng như nhu cầu tài chính trực tiếp từ các KBT đã thành lập đến năm 2018 và các KBT dự kiến thành lập mới trong ngắn hạn (đến 2020), trung hạn (2021-2025) và dài hạn (2026-2030) theo các văn bản phê duyệt của Chính phủ, nhằm đạt mục tiêu diện tích của toàn hệ thống các KBT đạt 9,6% trong năm 2030 như đã nêu trong CLĐDSH.

Kết quả đánh giá chi phí đơn vị

Chi phí đơn vị ước tính cho một héc ta đối với chi phí thường xuyên hàng năm nhằm đảm bảo hoạt động bảo tồn ĐDSH tại các KBT Việt Nam trung bình là 3,51 triệu đồng, dao động từ 3.063.700 đồng đối với KBTĐNN; 3.259.260 đồng đối với KBTC, đến 5.188.500 đồng đối với KBTB. Chi phí đầu tư xây dựng cơ bản đối với KBTB thành lập mới trung bình là 17,52 triệu đồng/ha, cũng có sự khác nhau khá lớn giữa các loại hình KBT (Bảng 5).

Kết quả đánh giá nhu cầu tài chính

Kết quả đánh giá nhu cầu tài chính

Trong Kịch bản S1, nhu cầu tài chính cần thiết cho hoạt động ĐDSH giai đoạn 2018 – 2030 tại các KBT đã thành lập là 132.399 tỷ đồng, trong đó 113.653 tỷ đồng (86%) cho các KBTC, khoảng 17.276 tỷ đồng (13%) cho KBTB, và khoảng 1.470 tỷ đồng (1%) cho KBTĐNN. Nhu cầu tài chính các KBTC năm 2018 là 6.836 tỷ đồng tăng lên 10.944 tỷ đồng năm 2030; nhu cầu tài chính của các KBTB cũng tăng dần, từ 1.039 tỷ đồng năm 2018 lên 1.664 tỷ đồng năm 2030.

Trong Kịch bản S2 khi hệ thống KBT được mở rộng, nhu cầu tài chính đến năm 2030 là 167.276 tỷ đồng cho các hoạt động thường xuyên hàng năm và xây dựng cơ bản. Trong đó, 11.368 tỷ đồng là chi phí cho hoạt động đầu tư xây dựng cơ bản ban đầu cho các KBT thành lập mới, 52% của số này là dành cho các KBTC, 30% là cho KBTĐNN, còn 18% cho KBTB.

Nhu cầu tài chính cho các KBT trong Kịch bản S2 tăng mạnh từ 9.963 tỷ đồng năm 2018 lên 16.694 tỷ đồng năm 2030, do đã tính đến nhu cầu hàng năm của hệ thống KBT mở rộng và nhu cầu cho đầu tư xây dựng cơ bản ban đầu cho các KBT thành lập mới; phần lớn tài chính vẫn là cho KBTC (73%), sau đó là KBTB (15%) và KBTĐNN (12%).

Tổng nhu cầu tài chính cần thiết cho việc thực hiện các hoạt động ĐDSH, nhằm đạt được các mục tiêu đã nêu trong CLĐDSH được ước tính từ nhu cầu của hệ thống KBT cộng với nhu cầu tài chính ước tính cho hoạt động quản lý hành chính tại các cấp Trung ương và địa phương được điều chỉnh tăng dần theo tốc độ tăng trưởng GDP và mức lạm phát kỳ vọng. Nhu cầu tài chính cho các hoạt động quản lý hành chính ở các cấp trung ương và địa phương là như nhau trong cả hai kịch bản, dựa trên giả định là các chi phí này vẫn đáp ứng được các hoạt động quản lý ở mức hiện tại hay mở rộng KBT. Đến năm 2030, tổng nhu cầu tài chính cần thiết cho Kịch bản S1 là 150.408 tỷ đồng, nhu cầu hàng năm tăng từ 8.717 tỷ đồng năm 2018 lên khoảng 14.988 tỷ đồng vào năm 2030. Tổng nhu cầu tài chính theo Kịch bản S2 là 185.286 tỷ đồng, tăng thêm 34.877 tỷ đồng (+23%) so với Kịch bản 1, trong đó 32,6% (11.366 tỷ đồng) là cho chi phí đầu tư xây dựng cơ bản đối với các KBT thành lập mới.

Tổng nhu cầu tài chính cần thiết cho việc thực hiện các hoạt động ĐDSH, nhằm đạt được các mục tiêu đã nêu trong CLĐDSH được ước tính từ nhu cầu của hệ thống KBT cộng với nhu cầu tài chính ước tính cho hoạt động quản lý hành chính tại các cấp Trung ương và địa phương được điều chỉnh tăng dần theo tốc độ tăng trưởng GDP và mức lạm phát kỳ vọng. Nhu cầu tài chính cho các hoạt động quản lý hành chính ở các cấp trung ương và địa phương là như nhau trong cả hai kịch bản, dựa trên giả định là các chi phí này vẫn đáp ứng được các hoạt động quản lý ở mức hiện tại hay mở rộng KBT. Đến năm 2030, tổng nhu cầu tài chính cần thiết cho Kịch bản S1 là 150.408 tỷ đồng, nhu cầu hàng năm tăng từ 8.717 tỷ đồng năm 2018 lên khoảng 14.988 tỷ đồng vào năm 2030. Tổng nhu cầu tài chính theo Kịch bản S2 là 185.286 tỷ đồng, tăng thêm 34.877 tỷ đồng (+23%) so với Kịch bản 1, trong đó 32,6% (11.366 tỷ đồng) là cho chi phí đầu tư xây dựng cơ bản đối với các KBT thành lập mới.

Thiếu hụt tài chính cho bảo tồn ĐDSH

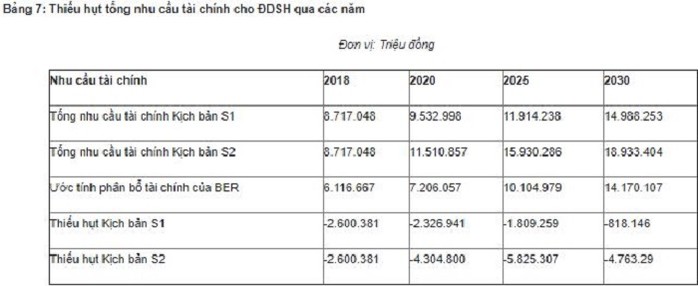

So sánh tổng nhu cầu tài chính cần thiết theo Kịch bản S1 với các mức chi tiêu cho ĐDSH được phân bổ hàng năm được ước tính trong báo cáo đánh giá chi tiêu cho ĐDSH (BER) đến năm 2030, có thể thấy thiếu hụt tài chính của năm 2018 là khoảng 2.600 tỷ đồng, giảm dần xuống 1.809 tỷ đồng vào năm 2025 và xuống 818 tỷ đồng vào năm 2030 (Bảng 7). Xu thế giảm dần thiếu hụt tài chính qua các năm là do việc phân bổ ngân sách nhà nước cho chi tiêu ĐDSH ngày càng được tăng lên do sự gia tăng GDP và các mức lạm phát, trong khi đó, nhu cầu tài chính cho ĐDSH trong Kịch bản này (chỉ áp dụng đối với hệ thống các KBT hiện có) không gia tăng mạnh vì không có việc thành lập mới các KBT.

Theo Kịch bản S2, các mức thiếu hụt tương ứng đã tăng hơn gấp đôi, lên 5.825 tỷ đồng năm 2025. Nguyên nhân rất rõ ràng là do sự mở rộng của hệ thống các KBT với khoảng 570.000 héc ta, đặc biệt là nhu cầu tài chính cho đầu tư xây dựng cơ bản ban đầu, cũng như đảm bảo các trang thiết bị kỹ thuật cho việc vận hành các KBT ngay từ khi mới thành lập. Tiếp theo, trong giai đoạn 2025 – 2030, hệ thống KBT tiếp tục có kế hoạch mở rộng thêm 130.000 héc ta nữa, đồng thời nhu cầu tài chính cho hoạt động ĐDSH hàng năm gia tăng, kết hợp với sự gia tăng nhu cầu đầu tư xây dựng cơ bản các KBT thành lập mới, theo đó, thiếu hụt tài chính cho giai đoạn đến năm 2030 vào khoảng 4.763 tỷ đồng, giảm nhẹ so với năm 2025.

Theo Kịch bản S2, các mức thiếu hụt tương ứng đã tăng hơn gấp đôi, lên 5.825 tỷ đồng năm 2025. Nguyên nhân rất rõ ràng là do sự mở rộng của hệ thống các KBT với khoảng 570.000 héc ta, đặc biệt là nhu cầu tài chính cho đầu tư xây dựng cơ bản ban đầu, cũng như đảm bảo các trang thiết bị kỹ thuật cho việc vận hành các KBT ngay từ khi mới thành lập. Tiếp theo, trong giai đoạn 2025 – 2030, hệ thống KBT tiếp tục có kế hoạch mở rộng thêm 130.000 héc ta nữa, đồng thời nhu cầu tài chính cho hoạt động ĐDSH hàng năm gia tăng, kết hợp với sự gia tăng nhu cầu đầu tư xây dựng cơ bản các KBT thành lập mới, theo đó, thiếu hụt tài chính cho giai đoạn đến năm 2030 vào khoảng 4.763 tỷ đồng, giảm nhẹ so với năm 2025.

Kết luận và kiến nghị

Kết quả đánh giá cho thấy, thiếu hụt tài chính giữa nhu cầu cho ĐDSH và mức chi tiêu dự báo phân bổ cho ĐDSH trong tương lai sẽ tồn tại trong cả giai đoạn ngắn hạn, trung hạn và dài hạn. Theo đó, nguồn tài chính là không đủ để đạt được các mục tiêu đã nêu ra trong Chiến lược ĐDSH của Việt Nam. Nếu các nguồn lực tài chính không thể tăng cường thông qua các cơ chế tài chính tại các khu vực nhà nước, xã hội và tư nhân, quy mô tài chính trong tương lai cho ĐDSH sẽ chỉ tăng dần từ các mức chi tiêu hiện tại theo mức tăng trưởng GDP, như đã phân tích trong báo cáo BER, có tính đến yếu tố lạm phát kỳ vọng, điều này cũng có nghĩa ĐDSH của Việt Nam có nguy cơ tiếp tục bị suy giảm đáng chú ý.

Trong bối cảnh ngân sách nhà nước không đáp ứng đủ cho nhu cầu tài chính cho ĐDSH với các khối lượng được ước tính, cần chú trọng nghiên cứu tăng cường hiệu quả các cơ chế tài chính hiện tại, đồng thời học tập kinh nghiệm quốc tế để xây dựng thêm các công cụ tài chính phù hợp nhằm huy động nguồn tài chính bổ sung cho ĐDSH.

Theo kết quả nghiên cứu, các mức chi phí đơn vị cho một héc ta đối với hoạt động bảo tồn ĐDSH ở Việt Nam khá cao so với thông lệ quốc tế. Vì vậy, nghiên cứu tiếp theo cần mở rộng số mẫu nghiên cứu (số lượng KBT được khảo sát) cũng như rà soát kỹ các danh mục chi phí bởi các chuyên gia độc lập, nhằm tránh việc thổi phồng các mức chi phí được cung cấp bởi lãnh đạo của các KBT.

Cũng theo kết quả nghiên cứu đối với Kịch bản S2, chi phí cần thiết cho ĐDSH tại các KBT là rất cao, do các chi phí đầu tư xây dựng cơ bản cho các KBT thành lập mới. Vì vậy, cần rà soát cơ hội thành lập các KBT mới với mức chi phí đầu tư cơ sở hạ tầng thấp hơn, trong khi vẫn đạt được các mục tiêu đặt ra trong CLĐDSH.

Nguyễn Thị Minh Huệ – Lê Thu Hoa, Trường Đại học Kinh tế Quốc dân